円安で貿易赤字拡大の誤解

円安生む経済構造、反転に時間 企業にドル買いの実需 - 日本経済新聞 (nikkei.com)

貿易収支の赤字が続いている。財務省の貿易統計によれば、23年度の貿易収支は3年連続の赤字となった。そして、円安で輸入金額が膨張することを理由に、貿易赤字の主因を円安に求める向きも少なくない。

ただ、輸入金額の増加が輸入品そのものの値上がりや輸入量の増加に基づくものであれば、為替に関係なく貿易収支は赤字方向に振れやすくなる。また、円安は一方で輸出額の膨張にもつながるため、円安が必ずしも貿易赤字の拡大につながるとは限らない。

そもそも、貿易収支は輸入金額から輸出金額を引いたものであり、輸出入金額とも輸出入数量要因と輸出入価格要因に分解できる。そして、輸出入価格要因は輸出入そのものの価格要因と為替要因に分解することができる。

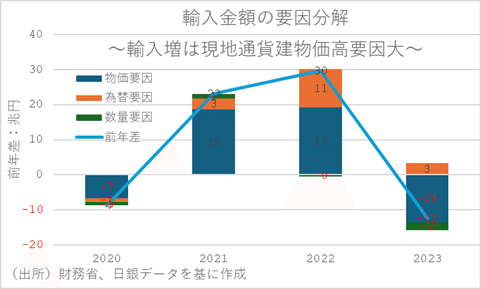

そこで、輸出入物価指数を基に輸出入金額の前年差を要因分解した。すると、輸出金額については、2021年度の増加分は数量要因と物価要因が多いものの、22年度以降の増加分は為替要因が大部分を占めていることがわかる。一方、輸入金額の変化幅を要因分解すると、21年度、22年度の増加幅、23年度の減少幅いずれも現地通貨建ての価格(物価)上昇要因が大きいことがわかる。

この背景としては、輸出金額については自動車や半導体関連製品のウェイトが大きく、こうした品目は製品そのものの価格よりも数量や為替の要因が大きくなることがある。

一方で、輸入金額については化石燃料のウェイトが大きく、こうした商品は市況性が高いことから、数量や為替よりも現地通貨(主にドル)建ての価格の変動要因が大きくなることがある。

そして実際に為替要因を見ても、特に輸入金額についてはメディアで騒がれているほど為替の要因は大きくないことがわかる。つまり、為替が輸出入金額に及ぼす影響を議論するときに、為替要因が主因と伝えるのは正しいとは言えない。

そこで、以上の要因分解を基に、貿易収支の前年差も要因分解してみた。下図は、貿易収支の前年差を数量要因と現地通貨建て価格要因と為替要因に分解したものである。これを見ると、主に21年度以降の貿易赤字拡大の主因は円安ではなく、現地通貨建ての価格要因となっており、23年度に至っては赤字縮小の主因となっていることがわかる。

こうした中、為替要因に至っては輸出入の影響が相殺されることで、貿易収支に及ぼす影響は軽微となっており、特に23年度については赤字幅縮小要因として作用していることがわかる。こうしたことから、貿易赤字の主因を円安に求めることは正しいとは言えず、過度な円安悪玉論が感覚的な議論であることがわかる。

つまり、為替の変動が貿易収支に及ぼす影響が大きくない理由を直観的に説明すれば、為替は輸入額だけではなく、輸出金額にも影響を及ぼすということである。そして、当然円安になれば、その分輸入金額も増えるが、輸出金額も増えるため、貿易収支では両者が相殺されて、貿易収支への影響が限定的になることがわかる。

さらに、今回の要因分解にこの影響は含まれないが、円安はタイムラグを伴って数量面から貿易収支に黒字圧力をかけることが重要である。つまり、輸出量の増加と輸入量の減少を通じて、貿易収支の赤字幅縮小もしくは黒字幅拡大圧力となる。これは、一般的に「Jカーブ効果」と言われているが、特に足元のように現地通貨建ての物価上昇と円安が混在する局面で、円安の側面のみを過大に取り上げて議論すると、マクロ経済への影響をミスリードしてしまう可能性があると言えよう。

この記事が気に入ったらサポートをしてみませんか?