インフレで大幅改善する日本の財政

渋沢栄一になるためには 岸田文雄首相の忘れもの 風見鶏 - 日本経済新聞 (nikkei.com)

急激な人口減などで必要な予算はこれからどんどん増えるため、財政に余裕はないとする向きがあります。

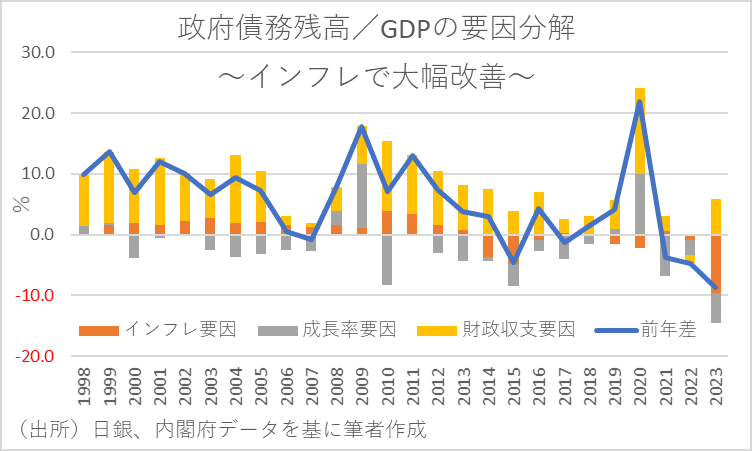

しかし、2023年10-12月期時点の政府債務残高/GDPを見ると、コロナショック前の水準まで低下していることがわかります。そして低下した要因を分解すると、「経済成長率」と「インフレ率」要因の押し下げ幅が、「財政収支要」因の押し上げ幅を大きく上回っており、また経済成長率とインフレ要因のうちの2/3近くがインフレ要因であることがわかります。

そもそも、政府がPB目標を掲げてきた背景には、政府債務残高/GDPの上昇を抑制することがあります。しかし、足元では日本でもインフレが定着しつつあり、財政の持続可能性にもその分余裕が出てきています。このため、すでに日本経済にインフレが定着しているのであれば、多額の政府債務の負担が実質的に軽減されることで、財政リスクを高めずに将来の成長に向けた財政支出の自由度が高まり、拙速な財政引き締めリスクを軽減できます。

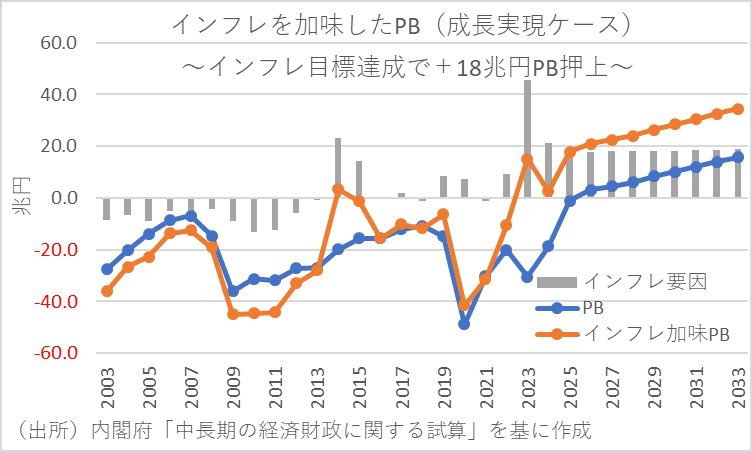

そこで、内閣府が2024年1月に公表した「中長期の経済財政に関する試算」のインフレ目標が達成される成長実現ケースを基に、2033年にかけての公債等残高/GDPの変化を寄与度分解すると、長期的なインフレ要因による押し下げ幅はGDP比で年▲2.3~▲2.7%ポイント、金額で年▲18兆円程度となります。

この結果は、日本でもインフレが定着すれば、財政の持続可能性がかなり改善することを示しています。そして、少なくとも「名目成長率>長期金利」の状況下では、PB黒字化しなくとも債務残高/GDPを下げられる余地があることからすれば、「純粋PB」よりも「インフレ要因を加味したPB」を目標にしたほうが、拙速な財政引き締めで経済の好循環を遮るリスクを低下させることができるでしょう。

一方で、経済が過熱して国内の資金需給がひっ迫することで名目成長率を長期金利が上回る状況になれば、逆に財政を緊縮気味にした方がクラウドイン効果に伴う金利低下を通じて経済成長率にはプラスに作用する可能性があります。このため、「名目成長率>長期金利」の局面では「インフレ率を加味したPB」黒字化を目標にすることでワイズスペンディングを積極化する一方で、GDPギャップがプラスの中で「名目成長率<長期金利」の状況になったら、「通常のPB」黒字化を目標にシフトすることで財政規律を重視するというメリハリのある財政運営が可能となるでしょう。