基礎控除引上げの財源を考える

自民党・公明党・国民民主党、「手取り増」妥結探る 公約通りなら7.6兆円減税 - 日本経済新聞

近年の財政指標は改善が続いています。背景には、円安に伴う法人税収増や物価高に伴う消費税収増、ブラケットクリープ現象に伴う所得税収増などがあり、国民民主党も自党が主張する「年収の壁」の103万円から178万円への引き上げの財源は税収の上振れで賄えるとしています。

そもそも財政の健全性を判断する国際標準的な指標は「政府債務残高/GDP」比であり、あくまで日本の財政目標となっているプライマリーバランス(以下PB)はデフレで名目成長率が国債利回りを上回りにくい状況でも、政府債務残高/GDPを上げないことを目途とした目標です。

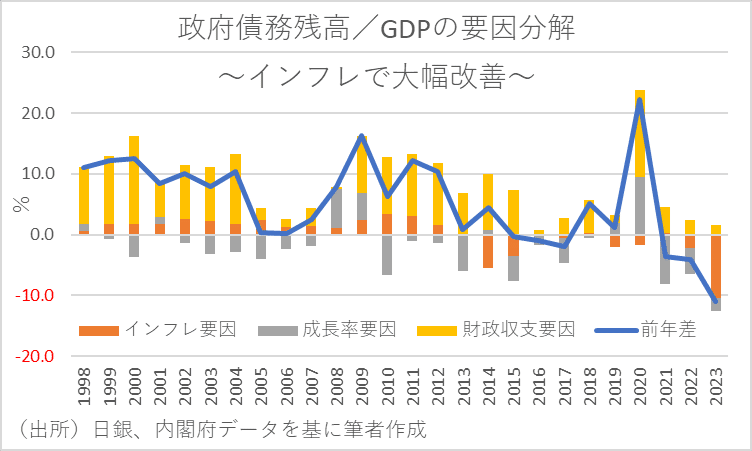

政府債務残高/GDPが低下した要因について、その前年差を基礎的財政収支要因と利払い費要因を合わせた「財政収支要因」「経済成長率要因」「インフレ率要因」に分解した結果をみると、低下幅の9割以上がインフレ率要因であることがわかります。

内閣府が2024年7月に公表した「中長期の経済財政に関する試算」(以下、内閣府試算)を用いて、インフレが将来の政府債務残高/GDPに与える影響を見れば、長期的なインフレ要因(GDPデフレーターベースで2026年以降+1.4%)による押し下げ幅は、GDP比で年▲2.1~▲2.4%ポイント、金額で年▲15~▲17兆円程度となります。

この結果に基づけば、GDPデフレーターの+1%上昇で、政府債務残高/GDPを▲1.5~▲1.7%ポイント押し下げる要因になり、これを金額に換算すれば11~12兆円規模の財政改善要因となります。こうしたことから、GDPデフレーターベースで+0.6~0.7%のインフレ持続で政府債務残高/GDPを上昇させずに、基礎控除75万円引き上げ分となる7.6兆円の財源捻出が可能となります。

さらに、7.6兆円の減税をしても、それにより経済が活性化することで税収増が見込めるため、その分丸々財政が悪化するわけではありません。加えて、基礎控除の引き上げに伴う所得減税となれば、年収103万円以内に年間所得を抑制していたバートタイム労働者の労働供給や所得の増加が期待され、同規模の減税以上の自然増収効果が期待できるとともに、労働力不足緩和を通じた日本経済の供給力向上も期待できることになるでしょう。

日本がデフレ時代のPB黒字化目標を20年以上続けている一方で、世界の財政政策論はアップデートされていることからすれば、日本も財政健全化に対するアプローチをアップデートし、財政目標の柔軟化を検討すべきでしょう。それでも基礎控除引上げに対する財源に懸念があるというのであれば、基礎控除の段階的な引上げであったり、これまで不公平感の強かった部分的な給付金や脱炭素化に逆行するエネルギー関連支援策を止めて、その財源を公平感の高い基礎控除引上げに一本化するという方向性も検討に値します。