パッシブ運用の増加は、上場企業ガバナンスにどんな影響をもたらした?~日銀ETF買いと株式市場~

最近の株式市場の動きを見てみると、ワクチン効果への過度な期待が落ち着いたことや、秋以降の景気回復への懸念も重なり、世界中で株価上昇が落ち着いた状況です。特に日本の場合は、多くの投資家が日本銀行が株式ETFを購入して日本株を支えてくれると期待していたものの、最近は日本銀行の株式ETF買いも落ち着いてしまったことも株価の上値を抑えていると報道されることも増えてきました(要検証ではあります)。今回は、多くの投資家の期待に多大な影響をもたらしてきた、日本銀行の株式ETF買いによる株式市場への影響について考察していきます。

「日本銀行の株式ETF購入」と「流動性」

日本銀行は、物価上昇と経済安定のために「量的・質的金融緩和」を実行しています。その緩和先の一環として、日本銀行は上場投資信託、株式ETFを購入してきました。購入対象は、日本を代表する株価インデックス「日経225」「TOPIX」に連動する動きをした上場投資信託です。2010年から、日本銀行は株式ETFを購入していることもあり、購入してきた合計株式ETFの累積金額は巨額です。また、日本銀行は一度購入した株式ETFを売る気配を見せていません。そうした日本銀行の影響もあり、下記の記事では国内株式市場で運用されているパッシブ比率が73%に到達したと報告しています。また、この記事では、これだけパッシブ比率が高いとなると、株式市場で売りにもでない株式が蓄積され、株式市場の流動性(≒売りたいときに売れる、買いたいときに買える)の低下をもたらす可能性を指摘しています。そして、日本銀行の株式ETF買いを巡る批判は、これだけではありません。

「日本銀行のETF買い」と「コーポレートガバナンス」

日本銀行は国内株式市場の大株主であるとも揶揄されることがあるのです。そして、日本銀行が売りもしない株式ETFを購入し続けていることが、日本の上場企業のコーポレートガバナンスにマイナスに影響しているという批判もよく聞かれます。しかし、株式ETFを購入しても、株式ETFに組み込まれている企業の議決権を行使することはできません。なので、日銀は巨額の日本株を保有してはいるものの、実質的な株主とはいえません。むしろ、株式ETFを管理・運営しているパッシブ運用機関が、日本の上場企業に対して真面目にガバナンスを効かしているかが重要なのです。そして、それについて、立命館大学の山田和郎准教授と私で共同研究を行い、先日ワーキングペーパー(査読前の論文)を開示しました。

「パッシブ投資家の増加」は「コーポレートガバナンス」にどう影響する?

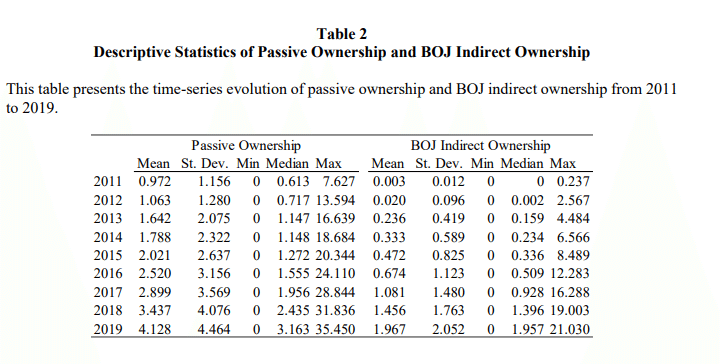

この研究では、2011年から2019年までの国内上場企業のパッシブ運用比率のデータと、国内上場企業の財務やガバナンスデータを用いてその影響を検証しています。まず、お伝えしたいのは下記の表です。左が、パッシブ運用機関が株式オーナーとなっている企業に対しての平均保有割合当の基本統計量です。右は、日本銀行が株式ETFを購入することで、日本銀行が間接的(ETFなので日本銀行は議決権を持たない)に所有している割合です。両者に大きな開きはあるものの、日本銀行の間接保有の増加と、パッシブ運用者の保有割合の増加はリンクしています。

そして、重要なのは、日本銀行が株式ETFを購入することで、パッシブ運用機関は自分たちの意思決定とは無関係(外生的に)に、株式ETFを多く持たなくていけないとなった事実です。この現象を活かして、計量経済学の手法を用いて、パッシブ運用機関の株式保有が高まることは、上場企業のコーポレートガバナンスにどのような影響がおこるかを検証しました。その結果、パッシブ運用機関の保有比率が高まった企業では、むしろガバナンスが改善するという結果となりました。なぜでしょうか?

この結果の背景には、パッシブ運用機関の投資家は、投資先の経営者の経営戦略に不満があっても、インデックスに連動する運用をしているので自由に株式を売却することはできません。そのため、そうした不満は議決権を通して、経営者にNOを突き付けるという手段をとるしかありません。そのため、アメリカのデータにおいても、パッシブ運用機関は経営者にモノを申す株主であることが報告されています。

以上より、日銀による株式ETF購入への批判は根強いものの、コーポレートガバナンスという視点では、結果的にはプラスの影響という副産物をもたらしている可能性も…。まだ査読前の論文ですから、これから研究者達の指摘を受けて、リバイスを繰り返していきます!適宜報告させてください。

次回以降では、ガバナンスの改善とは何を持って判断するのかや、ビジネスパーソンにもプラスになるだろう統計の話も出来たらと思います。

ここまで読んでくださり、ありがとうございます!!

崔真淑(さいますみ)

いいなと思ったら応援しよう!