劣化する日本の購買力【GDPとGDI】

「コロナ前」回復は大本営発表

2022年4~6月期の実質GDP成長率は前期比年率+2.2%(前期比+0.5%)と市場予想の中心(前期比年率+2.5%)を若干下回りました。個人消費が想定ほど伸びなかったこともありますが、在庫投資の寄与度が▲0.4%ポイントと大きかったことが響いていそうです:

供給制約の厳しさから在庫取り崩しの動きが予想以上に進んだ実情が透けます。それでも「政府が行動制限をかけなければ民間の消費・投資(個人消費や設備投資)主導でプラス成長を維持できる」という姿が改めて確認されたことは重要だと思います:

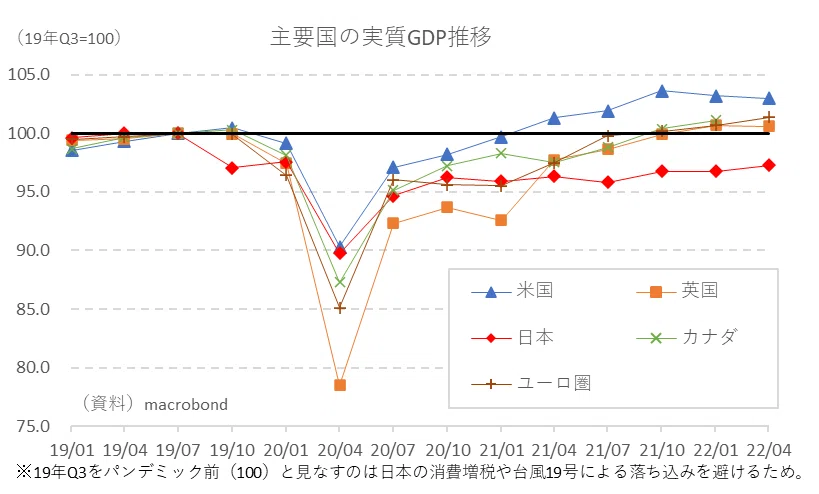

図に示されるように、過去1年以上、日本のGDPはプラスとマイナスを交互に行き来していますが、これは感染拡大に合わせた行動制限の設定と解除の動きと符合しています。2021年、世界経済はパンデミック直後のペントアップディマンドに沸き、鋭角的な上昇を果たしているので、日本の成長軌道は異様と言えます。元々の地力(潜在成長率)はどうあれ、暗黒の2020年を経た2021年の反動はどの国も享受する立場にありました。しかし、日本は民意の後押しもあり「経済より命」路線の下でこれを自ら放棄してきました。

今回の結果を受けてヘッドラインでは大々的にGDP水準が「コロナ前」を回復したことが取りざたされています。しかし、この解釈は相当にミスリーディングです。「コロナ前」の目安として多用される2019年10~12月期は消費増税および台風19号の影響によって前期比年率▲14.3%(前期比▲2.80%)と大崩れした時期に当たります。実質GDPの水準に関し、2022年4~6月期を2019年7~9月期と比較すると▲2.7%、2019年1~3月期から7~9月期までの3四半期平均と比較すると▲2.6%、2019年暦年と比較しても▲1.9%と依然としてその差はかなり残っていることが分かります。主要国・地域を見渡しても、仮に2019年7~9月期を基準とした場合、これを下回っているケースはやはり目立っており、この特異性こそ今見るべき点でしょう:

いずれにせよ2019年10~12月期を「コロナ前」として定義し、正常化を強調するのはあくまで大本営発表であり額面通りの受け入れは難しいように感じます。そもそも未だに水際対策と称して入国制限をかける国が「コロナ前」を謳うのは無理でしょう。本稿執筆時点で日本の新規感染者数は4週連続で世界最高を記録していることを踏まえれば、どちらかと言えば水際対策を「する側」ではなく「される側」です。もちろん、そのようなことをしてくる諸外国はありません。もはやそこまでコロナに固執していないからです。入国規制に関しては現状を恥じた上で即刻修正されるべきでしょう。

本当に見るべきは実質GDI

大多数の国民は名目賃金が上がらない一方、物価が騰勢を強めている現状に満足していないはずであり、これは各種世論調査などにも表れます:

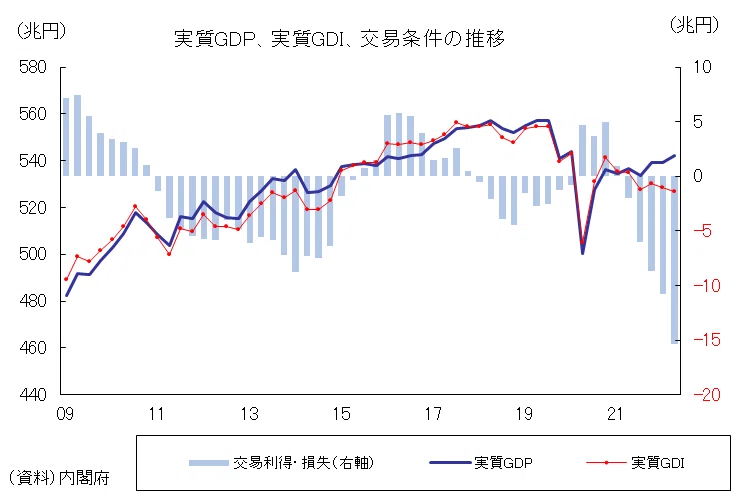

当然、「実体経済が正常化を果たした」とは感じていないでしょう。一般的にヘッドラインで取りざたされる実質GDPはあくまで生産「量」の概念です。これに交易条件の改善・悪化(交易利得・損失)を加味して日本経済の「購買力」を把握できるようにした概念が実質国内総所得(GDI)です。実質GDPは生産「量」を把握しますが、交易条件の変化に伴う日本経済の「購買力」の変遷までは把握できません。直感的に実質GDIが改善しない経済で景況感も改善しないことは想像に難くないでしょう。そうした込み入った議論をせずとも資源高と円安の同時進行で望まぬ物価高が発生していることを国民は体感していると思います。その体感を数値化したものを実質GDIと考えて貰っても差し支えありません:

実質GDPと実質GDIの乖離が非常に大きくなっていることは上の図を見ても明らかです。実質GDPは極めて緩やかながら水準を回復しているのに対し、実質GDIははっきりと水準の切り下げが進んでいます。リーマンショック以降を振り返っても、資源高や円安が顕著に進む局面はあり、その都度、両者の乖離は問題視されましたが、今次局面のそれは突出して大きいと言えます。ちなみにGDPに対する交易損失の比率を見ると、今期は▲2.8%に達しています。この点、過去1年を振り返ると、2021年4~6月期の▲0.4%以降、▲1.1%、▲1.6%、▲2.0%、▲2.8%と改善どころか悪化ペースが加速しています。

本来、一国の経済活動は生産(付加価値=GDP)、分配(所得=GDI)、支出(需要=GDE)のいずれで評価しても規模が等しくなる「三面等価の原則」が成り立つはずですが、日本でははっきりとそうなっていません。この背景としては原油を筆頭とする鉱物性燃料やその他素原材料を輸入し、これを加工の上、輸出するという徹底した加工貿易体制によって輸入物価の上昇が交易条件の悪化(すなわちGDIの悪化)に直結しやすいという構造などが推測されます(日本の交易条件が悪化しやすい背景には諸説あり、議論は別の機会に譲ります)。

輸入物価の上昇に合わせ輸出物価も引き上げることができれば交易条件の悪化は回避できますが、日本ではそうなっていません。価格を引き上げると輸出が難しくなるという事情からは端的に輸出競争力の低下などが直感的には考えられる。例えばドイツも資源輸入国で輸出大国だが、交易条件の悪化はさほど話題になりません。この背景としては例えば、域内貿易比率が高いという事情や輸出物価の引き上げ(≒コスト上昇の価格転嫁)に踏み切りやすい(ドイツの輸出競争力が高い)という事情などが考えられます。

いずれにせよ、日本経済の現状がヘッドラインで取りざたされる実質GDPの動きからでは把握できない困難な状況に直面しているのは間違いなく、それは実質GDIの悪化(端的には購買力の悪化)を見た方がよく分かります。実質GDPと実質GDIを合わせ見ることでしか、今の日本経済の実相は見えてこないと言って差し支えないでしょう。