31年連続「世界最大の対外純資産国」の読み方~円安なかりせば迫るドイツの影~

円安で急伸、31年連続で世界最大

5月27日、財務省から『本邦対外資産負債残高の状況(2021年末時点)』が公表されました:

円の信認に注目が集まりやすい昨今、「世界最大の対外純資産国」というステータスが「安全資産としての円」の拠り所になっているのは間違いないでしょう。その意味で年1度の対外資産負債残高統計の状況は丁寧にチェックする価値があります。巨大な対外純資産はそれだけ国内への投資機会が乏しかった(魅力がなかった)ことの結果でもあるため、必ずしも喜ばしい話ではありません。しかし、政治・経済の弱体化が指摘されるこの期に及んでも円の価値が底割れしない理由もここにあると言えます。

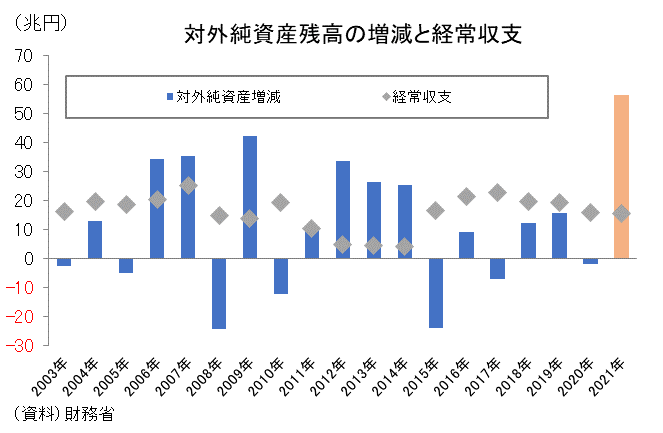

具体的な数字を見ると、日本の企業や政府、個人が海外に持つ資産から負債を引いた対外純資産残高は前年比+56.1兆円の411兆1841億円と2年ぶりに増加しています。これは年間の増加幅としては過去最大です。2位のドイツ(315.7兆円)との差は100兆円近くまでに拡大しており、これで31年連続「世界最大の対外純資産国」のステータスを維持したことになります(以下、特に断らない限り前年比で議論します)。

しかし、+56.1兆円の増分を要因分解すると若干不安な思いも去来します。純粋に数量(取引フロー)要因で増えたのが+10.8兆円で、残りは価格要因でした。価格要因は為替要因(為替相場の変動)とその他調整(資産価格の変動)に分けられ、前者が+62.2兆円、後者が▲16.8兆円でした。後者が大幅なマイナスとなっているのは金利上昇により外国債券の評価損が膨らんだことに加え、外国から日本への株式もしくは金融派生商品への投資が膨らんだことに由来しています:

要するに、2021年の対外純資産の増加は殆ど円安に起因しています。今回の発表ではドル/円相場が+11.4%、ユーロ/円相場が+2.9%上昇したことになっています。日本が対外資産(ネットではなくグロス)として保有する証券投資残高は578.3兆円で、そのうち53.5%(309.4兆円)がドル、13.1%(76.3兆円)がユーロであることが分かっています。ということは、円安・ドル高が10%進めば証券投資残高(グロス)は60兆円弱(≒578.3兆円×0.1)増える計算になります。今回の結果と概ね平仄が合うでしょう。図表に見るように、2021年の経常黒字(15.5兆円)は過去7年間で最小であり、対外純資産残高の著しい伸びとの乖離が際立っています。経常黒字を通じて外貨を稼いで積み上げる能力(フロー要因による増加余地)は衰えている印象です。

対外直接投資主体の構成は定着

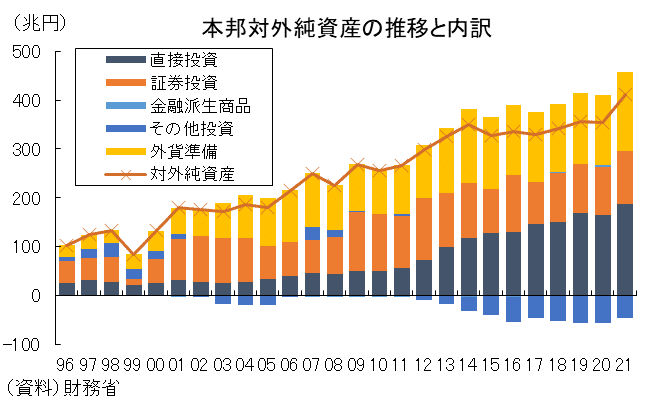

対外純資産残高を保有資産別に見ると、最大項目は引き続き直接投資で45.8%を占めています。これに外貨準備(39.3%)、証券投資(26.1%)が続く。日本の対外純資産残高と言えば歴史的には証券投資でしたが、これは近年ですっかり様変わりしています。例えば2012年から2021年までの10年平均で見ると証券投資のシェアは30.8%ですが、その前の10年平均(2002~2011年)では41.4%でした。片や、直接投資のシェアは同じ期間で18%から39%へ約2倍に膨らんでいます。証券投資も直接投資も10年平均と直近値の乖離が大きいことからも分かるように、特に最近数年の変化が著しいものがあります。こうして対外純資産残高に占めるシェアが直接投資主体となったことでリスク回避ムードが高まった時に本国回帰されてくる(≒端的にはリスクオフの円買いとなって現れてくる)資本フローが細った疑いがあるように思います。危うさを覚えた時、米国株や米国債など海外の有価証券を売却して円に戻す動きは想像しやすものですが、買収した海外企業を逐一売却する動きが多発することは考えにくいでしょう。

「リスクオフの円買い」が退潮となっている背景には、このように「売られたまま戻ってこない円」が効いているのではないかと筆者は常々感じています。誤解を恐れずに言えば、それは日本企業の資本逃避の結果でもあります。その背景としては法人税や電気料金、硬直的な雇用法制など様々指摘されますが、究極的には少子高齢化により市場が縮小しているという事実が決定的でしょう。コロナ禍で明らかになったように、政治は人口動態上の強者である高齢者に寄り添う意思決定に注力しており、日本国内に投資する誘因は決して高いとは言えない現状があるように見えます。

ドイツとの差も円安次第

2021年の円安局面は9月頃から始まり、前年比で見れば+10%程度の円安・ドル高でした。仮に、2022年が現状(127円近辺)で終えるとすれば、今年も前年比+10%以上の円安・ドル高になり、為替要因だけで再び60兆円近くの押し上げになる可能性があります。

しかし、2022年は2021年と比較して大きく違う点が2つあります。それは経常黒字と資産価格の動向です。例えば1~3月期の経常黒字を見ると、2021年の5.8兆円に対して2022年は3.0兆円と概ね半減しています。経常黒字による対外純資産残高の押し上げは2021年よりも限定的でしょう。

また、米金利の上昇(=米国債価格の下落)および米国株式市場の下落に象徴されるように、今年の対外証券投資残高は「その他調整」に類する部分、即ち資産価格の変動により押し下げられる可能性があります。それでも円安による押し上げの方が大きいと推測しますが、2021年のような顕著な増加に至らない可能性はあります。最近の円相場に見られたように、今後の日本経済や為替を展望する上では円が安全資産としての魅力を失い「極端な円安」がテーマ視されるような状況に少しずつ想像を巡らせていかねばならないように感じます。30年以上維持してきたステータスだからこそ、それを失った場合、直情的な為替市場が冷静でいられるのか気がかりです。

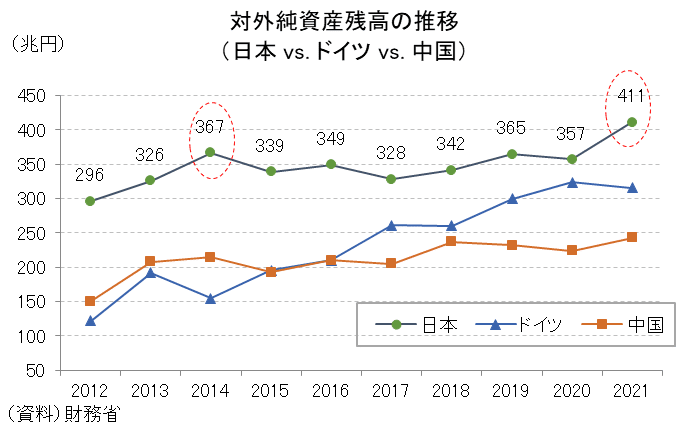

この点、筆者は諸外国、とりわけドイツとの比較を気にしてきました。図表に示すように、「永遠の割安通貨」を武器にドイツは貿易黒字を荒稼ぎし続けており、「世界最大の経常黒字国」としてのステータスを確固たるものにしています。どんなに経常・貿易黒字を積み上げても通貨ユーロがドイツの競争力を貶めるほど強くなることはないので、ドイツは延々とこのペースで対外純資産を積み上げ続けるでしょう。

2020年末時点で日本とドイツの差は過去最小の34兆円まで縮まりましたが、極端な円安の結果、2021年末時点では100兆円近くまでその差が開きました。両国の差に関し、日本がこれほどドイツに水を空けた年として直近では2014年(前年比+78.7兆円)があります(図表、点線赤丸部分)。この年もドル/円相場が前年比+13.7%と2021年以上に上昇しています。過去10年程度の両国の動向を踏まえる限り、「為替変動がなければドイツとの差は詰まる」というのが実情に見受けられます。もちろん、「世界第二位の対外純資産国」のステータスも安全資産であるために十分な材料と言えますが、上述してきたように、その半分近くは「売られたまま戻ってこない円」であることにも留意したいところです。円を安全資産と評価する上で最後の「お守り」のような位置づけにある対外純資産はかつてのような対外証券投資主体ではなくなっており、その意味で円安抑止という実需の観点に照らせば「張り子の虎」の様相を強めつつあるのかもしれません。