円高・ドル安では解決しない「安い日本」

「米金利低下に伴うドル売り」vs.「貿易赤字に伴う円売り」

11月以降、米金利主導でのドル安を背景にドル/円相場の調整が続いています。12月1日には8月中旬以来、3か月ぶりの135円台ということもあり、「円安(ドル高)は終わったか?」との言説もにわかに増え始めております:

しかし、年後半の米インフレ率のピークアウトとそれに合わせたFRBの利上げペース減速は元々指摘されていたストーリーです。今後の大局観として「ドル全面高による円売り」の部分は米金利低下と共に引き続き巻き戻しが予想されるものの、どこかで「円全面安による円売り」という岩盤に当たることになると筆者は考えています。

確かに日米金利差とドル/円相場の相関は安定していました:

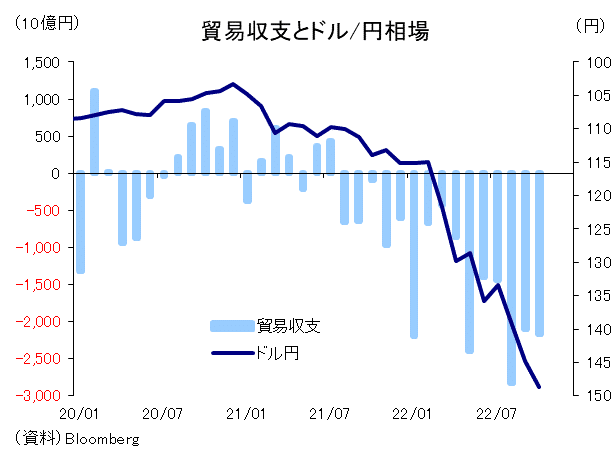

しかしそれは貿易赤字とドル/円相場の間にも成立する話です:

今後は「米金利低下に伴うドル売り」と「貿易赤字に伴う円売り」の綱引きになると考えます。前者はFRBの情報発信と共に新味のある材料として受け止められるため価格形成に影響しやすいでしょうが、後者は月1回の貿易統計でしか注目されるタイミングがありません。しかし、東京外為市場において「円を売る人の方が多い」という需給環境も軽視すべきではないはずです。まずは年度内のレンジを検討するにあたって、今年の半値戻しとなる130円付近というのが1つの目安でしょうか。

名目円高では終わらない「安い日本」

しかし、名目ベースの円安終了が「安い日本」の終わりを意味するわけでは全くありません。この点を押えない限り、再び日本の問題点が名目円高と共に糊塗されてしまう恐れがあります。

「安い日本」の真の姿は名目為替相場に加えて、内外物価格差も考慮した実質実効為替レート(REER)で可視化されます。10月時点の円のREERは1971年8月以来の低水準で推移しています:

REERの急落を名目ベースの円高・ドル安だけから想像するのは困難でしょう。あらゆる財・サービスに関して内外価格差が開いた結果、実質ベースでの円安相場が形成されているというのが実情と言えます。それは結局のところ「日本だけ賃金が上がらない」といういつもの問題意識に却ってきます。

具体例を見てみましょう。ビックマックの値段は米国で5.15ドル、日本では410円です。ここから算出されるビックマック平価は80円弱であり、1ドル100円になっても日本のビックマックの方が安いです。類似のことはビックマック以外の身近な商品(例えばスターバックスの飲料など)でも表現可能です。また、今年9月、日本でも話題となった米国の最低賃金の話を思い返したいところです:

今年9月5日、米カリフォルニア州では州内のファストフード店従業員を対象に最低賃金が時給15ドルから最大で時給22ドルまでの引き上げを可能にする法律が成立しました。22ドルは135円で換算しても2970円です。

日本の場合、全国で一番高い東京都の時給が最低賃金で1072円なのでカリフォルニア州の3分の1程度のイメージになる。仮に、1ドル100円まで円高・ドル安が進行してもカリフォルニア州の最低賃金は2200円で東京都の倍です。結局、名目為替相場の世界で円高が進んでも、世界との物価格差が消滅するわけではなく、だからこそ円のREERは低空飛行を余儀なくされることになります。世界はそれをもって「安い日本」を体感するわけです。日本人が世界で消費する時には高く、外国人が日本で消費する時には安く感じる世界はドル/円相場の動きだけ見ていても理解できる話ではありません。

この記事が気に入ったらサポートをしてみませんか?