倒れた独仏政権、EUはトランプ2.0に対抗できるのか

独仏崩壊に左右両極の台頭

既報の通り、過去1か月でドイツ、フランスと立て続けに政権が崩壊しました。世界政治に関する話題はどうしても第二次トランプ政権の行方に集まりやすくなっていますが、EU/ユーロ圏の中核をなす2か国の政治がにわかに流動化していることの意味は看過できません:

いずれの国にも固有の事情はあり、政治制度も異なるため、今後の政局を解説することは避けますが、両国に共通していることは左右両極からの非伝統的政党の台頭であり、結果として少数与党連立が瓦解したという事実です。

例えば今年9月の旧東ドイツ3州の州議会選挙はその色合いがはっきり出ました。欧州債務危機を契機として生まれた極右政党である「ドイツのための選択肢(AfD)」はチューリンゲン州で32.8%、ザクセン州で30.6%、ブランデンブルク州で29.2%に達しています。一方、今年1月に旗揚げされたばかりの極左政党「ザーラ・ヴァーゲンクネヒト同盟(BSW)」もチューリンゲン州で15.8%、ザクセン州で11.8%、ブランデンブルク州で13.5%に達しました。つまり、左右両極の非伝統的な政党が旧東ドイツ地域で40%以上の得票率を記録した、という話です:

ちなみに2025年2月に予定されるドイツ総選挙を念頭においた世論調査(出所:POLITICO)によれば12月2日時点でAfDは18%、BSWが6%、合計で24%と州レベルだけではなく連邦レベルでも20%強の支持率を集める状況にあります。これはキリスト教民主同盟(CDU)/キリスト社会同盟(CSU)の32%に肉薄する勢いです。ちなみに現与党の社会民主党(SPD)は15%なので、もはや単独でAfDに劣後しています。歴史的経緯から極右思想がタブー視されるドイツでAfDが政権入りすることはありませんが、ドイツ国民の心境は既存政党では捉えきれなくなっているのは間違いありません:

フランスの状況も似たようなものです。今回、バルニエ内閣への不信任案可決は極右政党「国民連合(RN)」と左派連合「新人民戦線(NFP)」が結託した結果でした:

しかし、今年7月の総選挙では第1回投票時点でRNが第1党に躍進したところ、極右首相の誕生阻止という意図からNFPとマクロン大統領率いる中道・与党連合が阻止したという顛末がありました:

ドイツ同様、民意自体は右寄りだが、それを阻止したという構図です。この4か月間でNFPが立場を旋回させた最大の理由としてNFPが議会最大勢力でありながら、9月の首班指名で首相を輩出するに至らなかったという経緯が挙げられます。それはNFPの候補の場合、RNからの同意が得られないことや、マクロン大統領自身の志向と合致しなかったことなどもあるのですが、納得のいかないNFPは政権発足当初から内閣不信任案への意欲を抱いていました。ここもと来年度予算案の審議について折り合いが付かず、RNとNFPの利害が一致したところで不信任案可決に至ったという話です。1年に1回しか下院総選挙ができないフランスでは、次回の選挙は来年7月以降になります。こうした状況を踏まえる限り、当面のフランスでは首相任命と内閣不信任が繰り返される中、マクロン大統領の求心力が喪失する展開が予想されます。

内輪揉めのユーロ売り

市場へのインパクトは今のところ債券市場を通じて為替市場に及んでいる印象です。債券市場では10年債利回りに関し、フランスがギリシャを逆転するという現象が確認されており、為替市場ではこれを材料にユーロを手放す動きが先行しています。欧州債務危機を知る世代としては隔世の感を覚える動きです。為替に関しては今は少し落ち着いていますが、債券市場の動揺は完全に収まったとは言えないでしょう:

極右であれ、極左であれ、財政政策は民意に迎合する結果、拡張方向へ引っ張られやすくなります。その意味で政治思想の左右で分けるよりも、教育水準やそれに伴う生活水準に即して反グローバル・反エスタブリッシュメントを標榜する非主流派政党としてそれらの勢力は仕分けされるべきでしょう。左右対立というより上下対立といった方がイメージに近いかもしれません。過去の経緯を振り返れば自明ですが、エスタブリッシュメントの象徴と見られやすいEUと極右・極左政党は衝突を繰り返しがちです。

今年から安定成長協定(SGP)が再稼働し、財政政策への制約が復活している状況に照らせば極めて食い合わせが悪いことが起きていると言わざるを得ません。例えばフランスのRNはEUへの予算拠出の減額を要求していますが、GDPと人口に規定されて決まっている金額を軽々に修正することは全体への影響が非常に大きな話であり、簡単に着地はできないでしょう。しかし、国内向けにRNが「EUに税金を分捕られている」という類の情報発信をすれば、それが人心に刺さりやすい状況はあります。その意味で単純に国債増発への懸念もさることながら、ドイツやフランスと言ったコア国が欧州委員会と揉めることでEUの政治資源が浪費されるという展開もユーロ売りの材料に使われている感はあります。

迫るトランプとの対決、防衛費問題再び

2025年の世界情勢を見据えた場合、EUの内輪揉めは非常にタイミングが悪いものです。例えば第二次トランプ政権下で予見される欧米貿易戦争においてEUが上手く立ち回れない、コストを押し付けられてしまいかねないという懸念は招きやすい状況はあります。

既報の通り、EU側はフォンデアライエン欧州委員長やラガルドECB総裁から「報復ではなく交渉」との和睦路線を早速強調しています。実際のところ、トランプ次期大統領は交渉のために報復や制裁をちらつかせていると思われるので妥協点は相応に出てくるとは察します。その意味で米国の希望通りに事が進んでいるようにも思えます:

争点になりそうなことは関税だけではありません。トランプ氏が長らく主張している防衛費増額問題は米国側の理屈が通っている側面もあ り、その対応に難渋するはずです。第一次政権時代からトランプ氏は北大西洋条約機構(NATO)加盟国について「名目GDP比2%」目標を実現できない国を厳しく批判した上で、米軍が防衛義務を順守しない可能性にまで言及してきた経緯があります。幸いにして第一次トランプ政権時代と比較して殆どのNATO加盟国は2%目標を実現しつつあり、ドイツやフランスも実現済みです:

しかし、事態は先に進んでいます。今年の大統領選挙の最中ではトランプ陣営が2%目標を3%目標に引き上げることを希望しているとの報道も出ています。まさに12月初週からブラッセルで開催されているNATO外相会合でもラミー英外相がそうしたトランプ氏の姿勢を支持する旨を表明しています:

具体的にラミー外相は「2%という数字は状況が今ほど困難でない時期に設定されたもので、トランプ氏がNATO同盟国は2%を上回る目標を目指すべきだと言うのは正しい」と援護射撃を行っており、英国の発案として2.5%目標に言及しています。新目標の着地点は不透明だが、 「2%では済まされない」というムードは醸成されつつあります。

防衛費増額はそのまま各国の財政支出拡大に及ぶ話であり、そこではSGPを巡って欧州委員会と加盟国、とりわけ金額規模の大きなドイツやフランスとの摩擦が生まれやすくなることは想像に難くありません。流動化した両国の政治が議論するには大きなテーマでしょう。

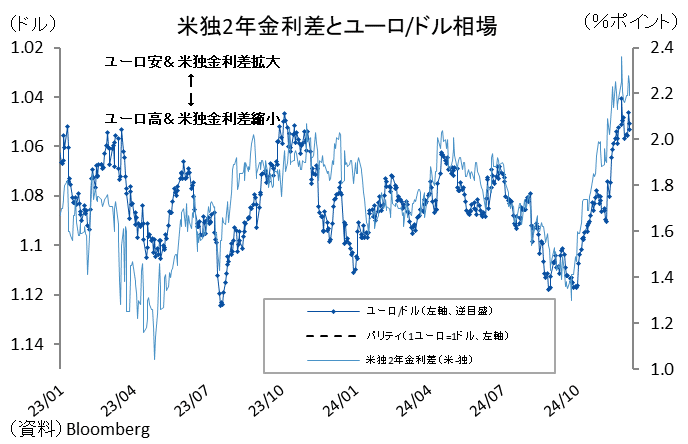

文字通り、EUは内憂外患の状況に直面しています。かかる状況下、域内の経済・金融情勢も不透明感が強い状況が続く公算が大きいと考えるべきなのでしょう。必然的にECBの政策判断も慎重さを拭えない状況が続くと考えれば、2025年のユーロ相場に対して強気に構えるのは簡単ではないと思います。「利下げの終わり」が争点化しそうなFRBに対し、順当な利下げが続くECBという構図が続けば、欧米金利差に追従しやすいユーロ/ドル相場は下値を切り下げやすいと考えられます:

3年ぶりのパリティ(1ユーロ=1ドル)割れなどに警戒心を持ちながら、取引が展開されることになりそうです。