ユーロ圏経済の現状【約束された賃金失速】

ソフトランディング果たすユーロ圏

1月30日に公表された2023年10~12月期のユーロ圏実質GDP成長率(速報値)は前期比横ばい(+0.0%)となり、市場予想の中心(同▲0.1%)をわずかに上回りました。前期比年率では+0.1%と辛うじて増勢も確保しており、ほぼ確実と思われていたテクニカル・リセッション(2四半期連続のマイナス成長)を回避しています:

もちろん、マイナス成長を免れたというだけで、ゼロ成長は紛れもなく「停滞」です。また、ゼロ成長であれば、今後の改定を経て「やはりリセッションだった」という可能性もあるでしょう。しかし、一時期不安視された深いリセッションを回避した上でソフトランディングに成功したと言える状況になりつつあることは朗報と言えるでしょう。

国別に見ると、「帰ってきた病人(sick man returns)」と揶揄されるドイツは同▲0.3%で2四半期連続の横ばいとなった後のマイナス成長で、2022年4~6月期以降の7四半期でプラス成長だったことは2回しかありません(残り5回のうち3回がマイナス成長、2回がゼロ成長)。ドイツの現状については以下のnoteをご覧ください:

テクニカル・リセッションの有無以前に、本当の意味でのリセッションの淵に立たされているのがドイツです。そのほかフランスも2四半期連続の横ばいとなり、ユーロ圏の約50%を占める2大国が全く成長していないという実情が透けます。ちなみにユーロ加盟国に関し、パンデミック前の名目GDP水準を唯一、復元できていないのはドイツだけです:

既定路線化する賃金失速

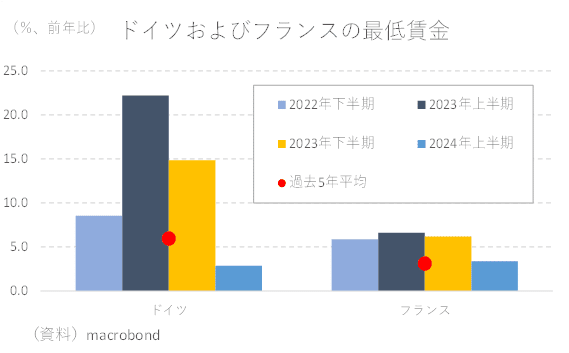

現状、ECBの政策運営を検討する上では「夏」を1つの目途として5月末にかけて逐次公表される雇用・賃金指標の仕上がりが利下げを正当化するかどうかを見極めることになります。この点、低調な実体経済と整合的にドイツの賃金情勢は際立った減速を確認可能で、それ自体が域内全体に波及する展開が予見されます。ユーロスタットが半期に一度公表する最低賃金に関し、ドイツは2023年上半期の前年比+22.2%から2024年上半期は同+2.9%まで急減速しており、過去の趨勢を優に下回る状況まで漕ぎつけています:

2023年から2024年にかけてはフランス含め他の加盟国でも同じような傾向が見出せますが、ドイツの失速は特に著しいものがあるでしょう。

「夏」は確かに重要になりそう

より実勢に即した賃金情勢としてECBが注視するオンライン求人広告を用いた賃金動向調査(※アイルランド中央銀行と米求人検索サイト「インディード」が実施)を見ると、やはりドイツの失速がユーロ圏全体の失速を規定し、それが今後の妥結賃金の落ち着きに繋がってきそうな実情が透けます:

求人広告賃金との間に6か月程のラグがあるとすれば、やはりECBが目途として設定する「夏」というのは相応の正当性が認められそうです。その頃には妥結賃金が+3%~+4%のレンジに落ち着き、+2%に向けた軟着陸も視野に入っている可能性があるでしょう。5月1日のFOMCで利下げ着手という本欄を含めた大方の想定通りに事態が進めば、欧米金利差の縮小はそれほど進まず、ユーロ相場が大崩れすることも無いと考えることは可能です。

この記事が気に入ったらサポートをしてみませんか?