海外出張で感じる「弱い円」~シンガポールの場合~

やはり大きい内外価格差

9月初頭、筆者は出張でシンガポールに訪れました。前回シンガポールを訪れたのは5年前になりますが、例によって日本と比較した場合の物価情勢に関し、彼我の差は非常に大きなものになってきているように感じました。

例えば、頻繁に比較対象として持ち出されるスターバックスで言えば、アイスコーヒー(ice americano)のトールサイズが約5.8シンガポールドルであった。本稿執筆時点のレート(1シンガポールドル≒108円)で626円になる。日本では445円なのでシンガポールの方が約1.6倍高いことになる。また、水(エビアン、500ml)はチャンギ国際空港で約3.2シンガポールドルでした。同じく本稿執筆時点のレートで約346円になる。日本で同商品をコンビニエンスストアで見つけることはできませんでしたが、ネット上で確認できる希望小売価格は税別170円(税込で180円強)となっていました。小売店で購入した場合やまとめ買いした場合、これが税込み142円程度になるようだ。つまり、シンガポールの方が約2.4倍高いことになります。

もちろん、シンガポールでも安売りしている店舗はあるだろうし、まとめ買いもできるでしょう。しかも、筆者が見たのは空港なのでやや高い可能性があります(※毎回この論点を扱うたびに「〇〇で買ったらもっと安い」など拘りの強いご意見を頂くことがありますが、そのような枝葉末節の話は本論に影響しないので気になる方は無視して貰って大丈夫です)。とはいえ、日本の空港で500mlの水が300円で売られている光景は想像がつかないものでしょう。200円台でも考えにくいと言えます。こうした安い日本の特集記事は様々な媒体が様々な切り口でこれまで展開してきたものでした:

コーヒーや水のような日常生活に近い財でこれだけの価格差が浸透している状況からは、日本からの旅行者や出張者、駐在員などが痛みを被りやすくなっている実情が想像されます。必然的に、日本から海外への旅行者が増えるのは難しいでしょうし、旅行収支における支払(≒サービス輸入)は今後減る可能性がやはり高いと思われます。代替需要としての国内旅行が逼迫しやすくなる展開が予想され、現にそうなりつつあるように感じます。

国内空港に見る旅行収支の世相

片や、海外から日本へ来る場合はその逆の感覚を抱くでしょう。よって旅行収支における日本側の受取(≒サービス輸出)は今後増える可能性が高いdすし、こちらもやはりそうなっています:

https://www.nikkei.com/article/DGXZQOUA18BLN0Y3A710C2000000/

今回、そうした状況を象徴するような場面がありました。日本から海外へ出国する際の保安検査場に見る長蛇の列がそれです。筆者が空港職員から聞いた話では、現在、羽田空港の保安検査場は顔認証登録などをしていない限り、30~40分、短くても20分程度は列に並ぶのが当たり前になっていると言います。ちなみにチェックインのための空港カウンターも凄まじい混雑です。集まっている利用客の殆どは日本で観光を楽しんだであろう外国人旅行客(インバウンド)で日本人の姿の方が少なかったように見えました。

こうした保安検査場の有様なども昨今の旅行収支黒字拡大を象徴する景色と言えるでしょう。なお、元より羽田空港はさほど広くないため優先保安検査場が無い(例えばエコノミークラスもビジネスクラスも同じゲートになる)などの問題も指摘されていました。今後ますます拡大するインバウンド需要を捌くのに難渋し、その問題は大きくなっていくように思われます。

アジア最弱通貨という現実

シンガポールとの価格差に話を戻しますと、確かに近年直面している名目ベースの円安の影響は大きいと考えられます。名目実効為替相場(NEER)に関し、2022年初頭を100とした時、8月末時点の円は約▲15%下落した一方、シンガポールドルは約+9.4%上昇しました。指数の水準で言えば、円のNEERはシンガポールドルのそれよりも3割弱低いことになります。

為替要因でそれだけ差がついた上で、賃金格差も乗ってくるので、上述したような財の価格差も首肯できるものがあるでしょう。なお、シンガポールは金融センターという機能も含むため、アジアの中でも物価・賃金の騰勢に直面しやすいという見方もあるが、その他の東南アジア諸国通貨で見ても、円の下落幅は突出している:

常々、筆者はnoteの中でも今次円安について「ドル高の裏返しではない」と強調してきましたが、それはこうしたアジア通貨の推移を見ても分かる話です。本当に世界的なドル高が円安の真因だと言うならば、円に追随するほど下落している通貨があっても良いはずですが、そうはなっていません。

円安は赤字が拡大する貿易収支、黒字が国内回帰しない第一次所得収支、デジタルやコンサルティング、研究開発を中心に赤字が拡がるサービス収支など、明らかに構造的な要素を含んでいるというのが筆者の昨年来の立場です。この点は過去のnoteでも執拗に論じて参りました:

https://comemo.nikkei.com/n/n62a1fc0f9663

また、この点も過去のnoteで論じことがありますが、名目ベースの円安はあくまで内外価格差をもたらす二次的な要因です。スターバックスのアイスコーヒー(トールサイズ)の例で言えば、日本とシンガポールが等価になるためには1シンガポールドルが67円(≒390÷5.8)になる必要があります。これはドル/円相場が70円台で常態化していた2011~2012年頃の水準に近いものです。それが「フェアな円相場の価値」だと考える向きはさすがに少数派でしょう。貿易収支1つ取ってみても、当時はまだ「日本が貿易赤字国になった」という結論が出ているような状況にはありませんでした(ちょうど日本の貿易収支が変化する端境期がその頃でした)。

日本とシンガポール、あるいは日本と諸外国の価格差拡大をもたらしているのは円安基調もさることながら、やはり「賃金格差に由来する企業の価格設定行動の差」だと考えるべきです。企業が定価を決める時点で既に大きな差がついているという話です。

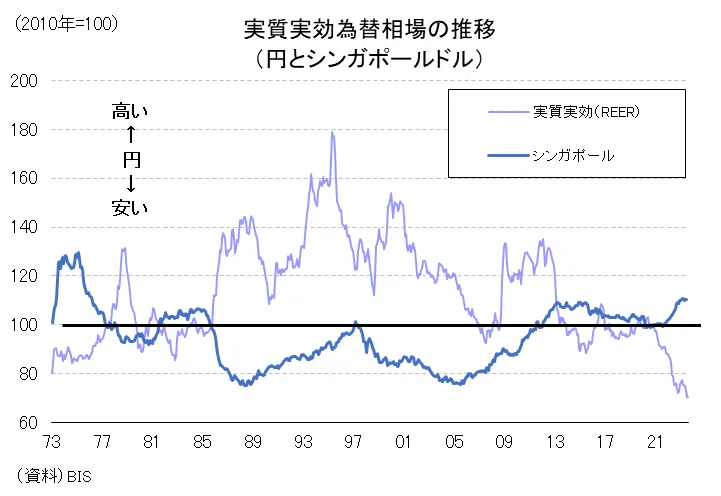

物価格差を加味した為替相場は実質実効為替相場(REER)で見るのが基本である例えば2000年初頭から2023年7月の変化率で見た場合、円は▲53%、シンガポールドルは+31%です。その通貨の購買力とも読み替えられるREERでこれほど差が付いていれば、当然、両国の財・サービスに付けられる値札はそれが同じものであろうと変わってきます。特に過去1~2年、両者の方向感は対照的です:

「円安の副作用」で切り取る危うさ

日本と諸外国の物価格差を議論する際、どうしても直感的に分かりやすい「円安の副作用」というフレーズで状況が切り取られやすいですが、本当に見るべきはそうした名目為替レートの動向もさることながら、春闘に象徴されるような賃上げ傾向が持続し、それが企業の価格設定行動として落とし込まれるという他国では当たり前の動きが定着するかでしょう。

これほど人が足りない状況が慢性化しているのに名目賃金が上がらないということは有り得ないため、筆者は今の日本は少しずつではあるものの、確実に「名目賃金上昇→値上げ」という萌芽が見られ始めていると感じます。

物価が上昇すれば、上で見たように一方的な下落が続いているREER(≒購買力)も浮上することになります。日本の現在の需給構造を踏まえる限り、名目ベースの円高という経路でREERが浮上することは恐らく難しいのでしょう(これは論者により諸説ありますが、私はそう考える立場です)。だとしたら尚更、国内の賃金・物価上昇という経路に賭けるしかないとも言えます。いずれにせよ「どうせデフレだから」という諦観が覆っていたコロナ前から状況が変わりつつあるという点については、引き続き掘り下げながら、その可能性を調査・分析していきたいと思っています。