関心高まるECBの中立金利

日米金融政策ウィーク

いよいよ今週、注目の日米金融政策決定会合が開催されます:

日銀MPMに関しては、ここにきて雪崩を打ったように12月現状維持を伝える観測報道が相次いでおり、11月末の日経による植田総裁インタビューを12月利上げ確定と受け止めた市場へのけん制のようにも感じてしまいます。一時は60%を超えていた利上げ織り込みも、本稿執筆時点では20%を切っており、改めて金利主導の相場解説の儚さを見せて付けていると思います。よって、これまで執拗に論じているように、金利差に依存する相場解説は分析ではなくモメンタムフォローに過ぎない、というのが私の基本認識です。

2025年の為替見通しでも色々なことが起きるとは思いますが、筆者の認識は先週、2つのコラムを通じて仔細にまとめてさせて頂いております。2025年の円相場動向のイメージ作りに際し、何らかのお役に立てればと思います:

軒並み下方修正されたECBスタッフ見通し

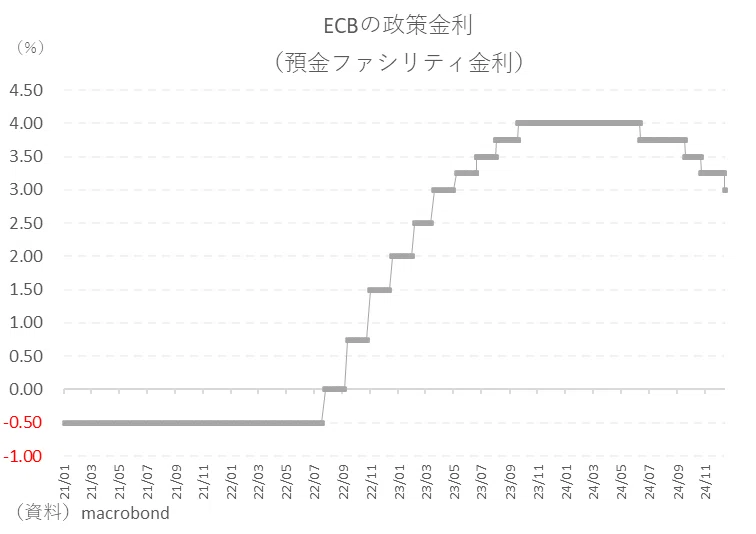

ところで、今回は一足先に終わった、ユーロ圏の金融政策を簡単におさらいしておきたいと思います先週12日のECB政策理事会は3会合連続で▲25bpの利下げに踏み切り、市場で注目される預金ファシリティ金利は3.25%から3.00%へ引き下げられました:

ラガルドECB総裁は懸案の域内実体経済に関し、7~9月期の成長率が予想外に堅調であったことの背景には五輪絡みで夏季消費が強かったことや在庫投資の影響が考えられ、持続性を期待するものではなく足許では失速感が強いとの評価を示していました。こうした評価は10月以降のソフトデータ、ハードデータ双方の動きに鑑みて間違いないでしょう。特にドイツを中心として景況感指数の崩れ方は激しく、25年見通しも暗澹としています:

今回改定されたスタッフ見通しでは2024~26年の実質GDP成長率に関し、+0.7%→+1.1%→+1.4%と緩やかな復調が見込まれているものの、前回(9月)対比でそれぞれ▲0.1ポイント、▲0.2ポイント、▲0.1ポイント下方修正されていました:

こうした成長率見通しと整合的に域内消費者物価指数(HICP、総合)も+2.4%→+2.1%→+1.9%と緩やかな減速が見込まれ、これは前回対比でそれぞれ▲0.1ポイントの下方修正となります。

ラガルド総裁は物価の上振れ・下振れ双方のリスクとして地政学要因に言及していました。トランプ次期大統領の下で本当にロシア・ウクライナ停戦が即時実現するようなことがあれば、その恩恵を最も受けやすいのはロシアからのエネルギー調達に依存してきたユーロ圏という発想になります(もっとも、ロシアからの天然ガス輸入が元の姿になることもないでしょうが)。

いずれにせよ、経済・物価見通しに関し、全ての対象期間において前回対比で下方修正されている以上、今回の利下げはファンダメンタルズに沿った政策決定と言って差し支えないでしょう。

政策金利の軌道、1月は▲50bpなのか?

声明文にも大きな変化が見られました。これまでECBの声明文では下記の2つの文章が引き締め状態にある政策運営を担保するような役割を負っていました:

lWe are determined to ensure that inflation returns to our two per cent medium-term target in a timely manner(インフレ率がタイムリーに2%の中期目標に回帰することを確実にする)

We will keep policy rates sufficiently restrictive for as long as necessary to achieve this aim(目標実現のために可能な限り長く、政策金利を十分に引き締めた水準に維持する)」

しかし、今回は前者の文章が下記のように修正され、後者の文章は削除されています:

The Governing Council is determined to ensure that inflation stabilises sustainably at its 2% medium-term target(インフレが中期目標の2%で持続的に安定するよう確実にする)

少なくとも、今回の政策変更を経て、現行の政策金利水準が実体経済に対して引き締め的とは言えない水準に到達しており、今後は2%未満へのアンダーシュートも視野に入れる必要性が示唆されます。

なお、「政策金利を十分に引き締めた水準に維持する」との文言が削除されたことに関し、次回会合以降での大幅利下げを示唆するのではないかとの質問も複数見られました。これに対しラガルド総裁はそのようには考えていないと述べた上で「今回▲50bp利下げを検討するという提案もあったが、▲25bpは全会一致だった」と明かしています。

筆者はサービス価格が依然として前年比+4.0%近傍で推移する中、▲50bpの利下げは性急と考えてきましたが、今回の会見ではラガルド総裁もそうした姿勢に言及していたのが印象的でした。しかし、会合後の本稿執筆時点において1月30日会合は▲50bpをほぼ100%織り込む状況にあり、政策理事会の意図は上手く市場に浸透していないようにも見える:

中立金利水準、まずは2.5%に注目

なお、「政策金利を十分に引き締めた水準に・・・」の文章を削除するにあたっては中立金利水準に関する議論があったのではないかと質す記者も現れました。確かに、中立金利の水準を基点として引き締め的か否かが判断されるわけですから、当然の疑問です。

しかし、これに対してもラガルド総裁は明確に否定しており、あくまで会合毎にデータ依存(data dependent)で決断するとしか回答していませんでした。それでも、最後の記者が執拗に個人的見解としての中立金利の水準を質す場面があり、これに対しラガルド総裁は「その水準が近づけば議論が深まる」とした上で以前よりは上昇している可能性にも言及しています。

さらに約1年前のECBスタッフ分析において1.75%から2.5%の範囲で試算された経緯も紹介していました。上限である2.5%まではあと2回の利下げで到達することになるわけですが、現在の域内の経済情勢を踏まえれば、政策金利が中立金利を割り込んでくる状況は十分正当化されそうにも思えます。

いずれにせよ、次回1月の▲25bp利下げは堅いと見ておいても差し支えないでしょう。

政治・経済両面から足枷のあるユーロ

今回の記者会見ではトランプ次期政権にまつわる不透明感(特に貿易摩擦関連のリスクをどう読むか)についても問答が見られましたが、現時点では意味のある情報発信は掴めませんでした。

そもそも、今のECBにとっては米国政治もさることながら、域内政治の状況も相当気がかりな論点となっているはずです。周知の通り、11月にドイツ、12月にフランスと立て続けに2大国の政権が倒れているという事実は当面の域内経済にとって重しとしか言いようがないでしょう。

しかも、この状況をリセットするための選挙はドイツで2025年2月、フランスでは2025年7月以降と時間を置く必要があり、その結果も恐らく再び流動的なものになるとの観測が根強くなっています。特に、ドイツに至っては政府のエネルギー政策における失政が国内企業の不振に直結しているにもかかわらず、その政治の足腰が揺らぐという八方塞がりとも言えるような状況に陥っています。繰り返しになりますが、脱原発を主軸とする考え方に賛否はあっても良いとは思いますが、ドイツで起きていることはしっかり認知した上で議論が交わされるべきだと私は思います:

ECBの利下げに関し、本稿執筆時点の金融市場では2025年6月までに4回(▲100bp)、12月までに5回(▲125bp)を織り込むような状況にあります。5回利下げすれば預金ファシリティ金利はECBの中立金利推計の下限値である1.75%に到達するため、今回の会合・会見の結果が参考にされているとも言えます。

片や、米国は大きな不確実性を孕みながらもインフレ誘発的なポリシーミックスが想定され、事実として米国経済は潜在成長率(現状では2%強と目される)を超えて推移しています。結果としてユーロとドルの金利差は拡大方向が想定され、今後1年間にわたる予測期間においてパリティ割れを臨む展開は全く不思議では無いというのが引き続き筆者の基本認識です: