「欧州の病人」から離れていく企業

直接投資に映る「ドイツ離れ」

過去のnoteではドイツ経済が長期停滞局面に入った可能性を取り上げさせて頂きました:

最近の日本では2023年のドル建て名目GDPの仕上がりに関し、人口規模で圧倒的に勝る日本がドイツに追い抜かれそうであることが話題ですが、「日本がドイツに追い抜かれる」という事実をもってドイツ経済の現状と展望が明るくなるわけでは全くないでしょう:

2023年、先進国では唯一のリセッション見通しに陥っているのがドイツであり、そのドイツにも追い抜かれてしまいそうな日本の状況がとりわけ深刻だという目線を持ちたいところです(それほどまでに円安の影響は大きいのである)。

この点、上述の本欄ではドイツが中国やロシアといったこれまでリスクを背負って距離を縮めてきた国々と疎遠になったことで「戻って来た病人(the sick man returns)」と呼ばれる悲惨な状況に追い込まれている現状を確認しました。自動車産業を筆頭とする多くのドイツ企業にとっての「最大のお得意様」であった中国を失い、ロシアとの関係も悪化したことで「これまでよりも高価で不安定なエネルギー」を前提に経済活動を強いられるようになりました。これがドイツの端的な現状です。

ドイツ経済の不調を指摘する声は強いが、具体的には何が起きているのでしょうか。個別論点を挙げれば枚挙に暇がないが、例えば対内直接投資の激減は今のドイツに対する評価を象徴的に示す動きと言えます。「これまでよりも高価で不安定なエネルギー」の利用を強いられるということは、ドイツ国内で経済活動を展開するコストが高まっていることを意味します。合理的な経済主体であれば、わざわざコストの高い国で消費・投資活動をしようとは思わないでしょう。図に示すように、ドイツへの対内直接投資は2021年後半以降、著しく減少しており、純流出が目立つ状況になりつつあります:

文字通り、外国企業の「ドイツ離れ」は進んでいます。結果としてネットで見た直接投資(対外直接投資-対内直接投資)は資本流出の度を強めており、純流出のGDP比は▲4%に迫っています。これは過去を振り返ってもサブプライムショック直後、リスク許容度が大きく棄損していた2007~08年以来、経験したことが無いほどの規模です。当時は未曽有の金融危機前夜という特殊な時期にあったが、今回はどう評価すべきでしょうか。対中・対ロ関係を拗らせた末の「ドイツ離れ」と読めば、これが一過性で終わる保証はないでしょう。対内直接投資が盛り上がらない一方、対外直接投資が高止まりすると、端的に産業空洞化が進みやすくなります。他でもない日本が過去10年余りで経験した現象であり、ドイツがこれを食い止めることができるかどうかは注目の論点になります(筆者はドイツが備える特殊な環境を踏まえれば、日本と同じことにはなりにくいと考える立場です。後述します)。

病人快復に必要なエネルギー政策の修正

世論調査上、ドイツ国民の半数はもはや脱原発方針を支持していないようです。脱原発を進めるほど不安定な再生可能エネルギーへの依存が高まり、直接投資先としてのドイツは魅力を失ってしまいます。

結果として進む産業空洞化は時間を置いて雇用・賃金環境の問題として浮上するでしょう。「戻って来た病人」と呼ばれてまで脱原発を推進すべきなのかという点に関し、少なくない国民が理想よりも目先の生活を問題視し始めているのが現状と見受けられます。また、冒頭のnoteでも確認した通り、脱原発は再生可能エネルギーだけではなく石炭火力発電への依存度を押し上げています。石炭・褐炭を用いた発電割合は2020年の約23%から2022年には約31%まで再上昇しています:

ドイツが標榜する「2030年までに石炭火力発電の廃止」は難しくなっているように見えます。脱原発はあくまでロシアから安価な天然ガスを輸入できた時代ゆえに可能だった政策思想であり、今のドイツに脱原発と脱炭素を両立する術はありません。しかし、その現実を直視した「解」をドイツはまだ見つけられていないように見えます。

本来、温室効果ガスの排出量が少ない原発が脱炭素と電力の安定供給を同時に実現できる「解」になるはずですが、そうなってはいません。脱原発や脱炭素に固執して沈むドイツ経済を指して、「左派思想が実体経済を食い潰す状況」と揶揄されやすい状況があります。確かに、脱炭素は左派色の強い思想であるものの、もはや右派・左派関係なく、ドイツ政治の思想信条として「原発はNG」と拒絶される現状があるように見えます(脱原発を決めたのは他ならぬメルケル前首相だ)。経済合理性は元より、地球温暖化抑止の合理性に照らしてもドイツの脱原発方針は説明が難しいでしょう。どうすれば修正に至るかは、傍から見る限り、よく分かりません。

いずれにせよ、人間でも病人が快方に向かうためには日常生活の改善が必要です。それが国の場合でも同様のはずであり、ドイツが本当に病人と揶揄される状況を修正したければ、問題含みの現行のエネルギー政策にメスを入れ、日常の経済活動を改善する必要があるでしょう。

もちろん、論点はエネルギー政策だけではないはずですが、近年のドイツ経済が直面する苦境がエネルギー政策に端を発していることは議論の余地がありません。対ロ関係が一夜にして改善するのは難しいのだとすれば、高効率な石炭火力発電や原子力発電の活用は検討に至るのが自然な流れです。上述の通り、現状は前者への依存度が再度高まりつつあります。これがドイツ国民の望んでいる道には見えませんが、ドイツ政府は振り上げた拳を下ろす場所が見つけられず、頭を抱えている状況かと思われます。

日本の二の舞?

対内直接投資が減少する一方、対外直接投資が増加することになれば、空洞化が進むことになります。2010年以降、日本では円高や税金の高さ、自然災害の多さなどを理由に対外直接投資が急増し、それが貿易黒字消滅の直接的な原因になったと考えられます:

エネルギー価格の高止まりが新常態とすれば、ドイツも同じような境遇に嵌まる可能性があるでしょう。そもそも東西統合から2000年代前半まで「欧州の病人」と呼ばれたドイツが復活したのはシュレーダー政権による労働市場改革が奏功したこと(筆者は「シュレーダーの果実」と呼んでいます)や、ドイツにとっては「永遠の割安通貨」であるユーロが導入されたという経緯がありました。この辺りは拙著が詳しいのでご参照下さい:

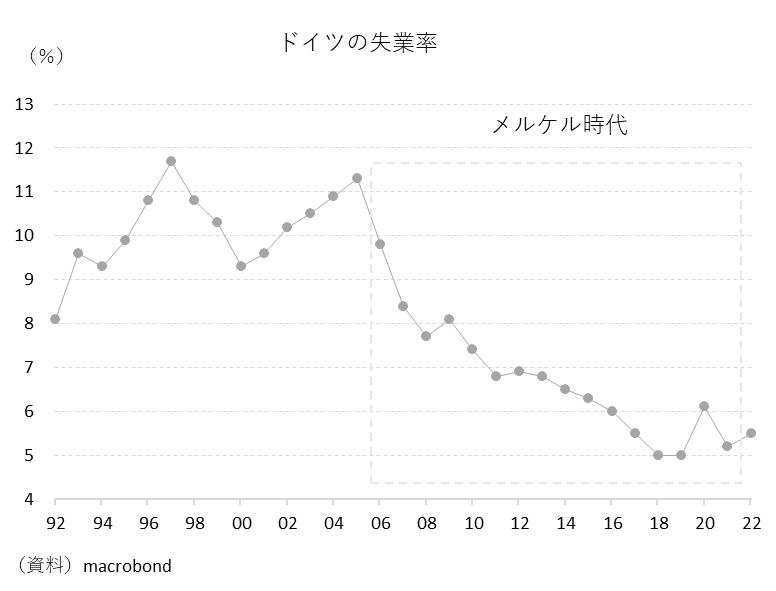

つまり、過去を踏まえると、煎じ詰めれば「高コスト体質の改善」が快方に向かうための要諦だったと言えるでしょう。「高コスト体質の改善」を手にしたメルケル政権の16年間、失業率が前年比で上昇したのはリーマンショック翌年の2009年、欧州債務危機が最悪期を迎えた2012年、そしてパンデミック初年度の2020年の3回しかありませんでした:

就任年(2005年)と退任年(2021年)の失業率を比較すれば11.3%から5.2%へと半分以下です。その上で成長率も安定していたゆえ、文字通り、経済的には黄金時代と呼べるものだったと言えます。

このような黄金時代は「シュレーダーの果実」と「永遠の割安通貨」で強化された対外競争力が、媚中と揶揄されたメルケル外交を通じて中国という巨大な市場で花開いた結果でもありました。なお、ドイツがパイプライン経由でロシア産天然ガスを大量購入する状況については、EU内外から地政学リスクを懸念する声が元々ありました。しかし、メルケル政権は行動を変えませんでした。2018年、トランプ元米大統領がそうしたドイツのエネルギー事情を指して「ロシアの捕虜」と痛烈な批判を展開しましたが、今の状況を見る限り、それは正しい批判だったと言えそうです。

病人とユーロ相場の関係

周知の通り、日本は対外直接投資の増加を経て「円高になりにくい需給構造」が定着するようになりました。そもそも対外直接投資自体がアウトライトの円売りフローを意味するが、対外直接投資により現地生産・現地販売が徹底されることで国内の製造拠点は当然薄くなります。結果、円安で輸出数量が増えなくなったのは周知の通りです。

ドイツの場合、「永遠の割安通貨」であるユーロ、東欧から流れ込んでくる安価で良質な労働力、分散された地方経済の厚みなど日本にはない生産拠点としての優位性があるのも事実であり、日本のように雪崩を打つような対外直接投資の増加が出てくる可能性は高くはないと思います。

実際、今ドイツで見られているのは外国企業がドイツを見限る「対内直接投資の減少」であってドイツ企業がドイツを見限る「対外直接投資の増加」はまだ統計上は加速していません。ですが、ドイツの経済活動が高コスト化しており、しかも政治的にそれを是正する望みが抱けないのだとしたら、外国企業に限らずドイツ企業も国外への脱出を考えるはずです。

こうしたドイツ経済の現状と展望を踏まえると、ユーロ相場にはどのような影響が想定されるのでしょうか。実需環境への影響を考慮すれば、やはりネガティブな材料でしょう。ドイツから海外へ脱出するドイツ企業の動きは既に多く報じられています。例えば2022年9月、ドイツの化学大手BASFは2030年までに約100億ユーロをかけて中国に化学品統合生産拠点を建設し、運営することを発表しています:

この世相にあっても中国を行先に選ぶのは複雑な事情があるのでしょうが、ドイツ経済の高コスト体質に耐えかねての経営判断もあるのでしょう。なお同社は今年4月、ドイツを含む全世界の従業員の約2%に相当する2600名を解雇することを発表しています。事実だけを見れば、産業空洞化による雇用喪失が生じているようにも見えます。また、こうした動きはドイツ産業界の主軸とも言える自動車企業でも始まっており、やはりEVシフトが早い中国が行先として取りざたされています。このように企業がドイツ国内から海外へ流れる動きは持続性を伴うものかどうか。注目したいところです。

2022年、パンデミック直前までは世界最大を誇ったユーロ圏の経常黒字が一転して経常赤字に転じました:

言うまでもなく天然ガス価格急騰とその後の高止まりを受けた輸入急増の結果であり、こうした需給の崩れも2022年のパリティ割れの遠因となったと筆者は考えております。2023年は再び黒字を復元する過程にあり、それが実体経済の不調が指摘されながらもパリティ割れなどが起きていない理由でしょう。しかし、ドイツの未来を考えるにつけ、不安は消えません。2022年、あれほどの状況になってもドイツの経常・貿易収支は黒字を維持することができました。ドイツの貿易黒字がなければユーロ圏の貿易赤字ひいては経常赤字はさらに大きなものになっていたはずです。歴史にifは無いものの、仮にそうなっていれば、ユーロ/ドル相場は史上最安値を更新したのでは・・・とも感じます。

上で見たようなドイツ企業が国外脱出を着々と進める動きが今後も続くのだとしたら、対内直接投資の減少に対外直接投資の増加も重なり、純流出の規模はさらに大きくなるでしょう。そうなれば、日本がそうであったように、10年ないし20年後に貿易収支主導で経常黒字が激減する未来に繋がります。それはユーロの強みだった需給が根本的に崩れることを意味します。

また、ユーロ圏の3割を占めるドイツが不調のまま、ユーロ圏経済が躍動することも考えられず、これに相応しい政策金利(自然利子率)も徐々に切り下がっていく筋合いにあるでしょう。金利面でもユーロが対ドルで投資妙味を失っていく話とも読める話です。ドイツに関し「欧州の病人」と呼ばれる状況が今後も不変とすれば、それはユーロ相場の中長期見通しにとって下値模索を強いる、大きな材料と考えるべきでしょう。