資産運用立国は進んだのか

24年、資産運用立国は上々の滑り出し

12月18日、日銀が発表した2024年7〜9月期の資金循環統計によると、9月末時点の家計の金融資産残高は6月末に比べて▲1.5%の2179兆円でした:

前四半期末からの減少は8四半期ぶりとのことです。とはいえ、こうした動きをもって資産運用立国の躓きを指摘するのは正しくないでしょう。今年6月末はドル/円相場が160円台、日経平均株価は4万円台で定着し、共に年初来高値を窺う雰囲気にありました。後述するように、外貨も含めたリスク性資産により今年の家計金融資産が膨らんできた事実は間違いなく認められ、その雰囲気が最も強かったのが2024年6~7月でした。

年末にかけて盛り返していますが、25年見通しは今月、以下のコラムでまとめています。需給編・金利編でそれぞれ前後編を出しています。計4本、非常に長いですが、これらを読んで頂ければほぼ25年の基本的イメージは捕捉できるとは思います(お手軽に済む整理は所詮その程度の情報量です)。:

そこから植田ショックと呼ばれた7月末~8月初頭を経て調整が入り、9月末に至っています。下表に示す通り、総資産は昨年末と比べれば2145兆円から2179兆円へ+1.7%ほど増えており、後述するように、基本的には円安・株高に応じたリバランスは認められます。言い換えれば、政府の目指してきた着実に「貯蓄から投資」は進んでいる、という当座の評価はできましょう:

日銀データ以外からも確認はできます。日本証券業協会が10月21日に公表した「NISA口座の開設・利用状況(証券会社10社・2024年9月末時点)」によれば、2023年1~9月期から2024年1~9月期の変化を見た場合、NISA口座開設件数(累計)は160万件から303万件へ1.9倍、成長投資枠での買付額(累計、※2023年の一般NISAと2024年の成長投資枠を比較)は1.8兆円から7.5兆円へ4.3倍、つみたて投資枠での買付額(累計、※2023年のつみたてNISAと2024年のつみたて投資枠を比較)は0.9兆円から2.7兆円へ3.1倍に文字通り膨れ上がっています。依然道半ばであることは事実としても、資産運用立国元年が上々のスタートを切ったのは間違いないでしょう:

過去最高比率を更新した外貨と株

資金循環統計の数字を新NISA開始直前となる2023年12月末と2024年9月末を比較してみると、その進捗はよく分かります。前掲図をご覧ください。同期間の変化に目をやると、上述したように総資産は約2145兆円から約2179兆円へ+1.7%ほど増加しています。しかし、その構成項目に目をやれば、円の現預金は約1121兆円から約1109兆円へ約▲11.4兆円減少し、比率にして▲1.4%ポイント低下しています。この点を押さえるだけでも、保守的な家計部門の資産構成が変わった印象は抱かれるでしょう。

さらに円と外貨という括りで見た場合、外貨性資産は約81.9兆円から約98.5兆円へ約+16.6兆円増加し、比率にして+0.7%ポイント上昇しています。なお、6月末に記録した4.6%という外貨性資産比率は統計開始以来で最高、9月末の4.5%もそれに肉薄する水準という位置づけになります:

外貨性資産の増勢をけん引したのはやはりオルカンに象徴される投資信託部分であり、これが約46兆円から約56兆円へ約+10兆円増加し、比率にして+0.4%ポイント上昇しています。これに次いで対外証券投資も約30兆円から約36兆円へ約+6兆円増加し、比率にして約+0.3%ポイント上昇しています。総じて、家計部門の海外株への関心が一段と強まった年と言えましょう。

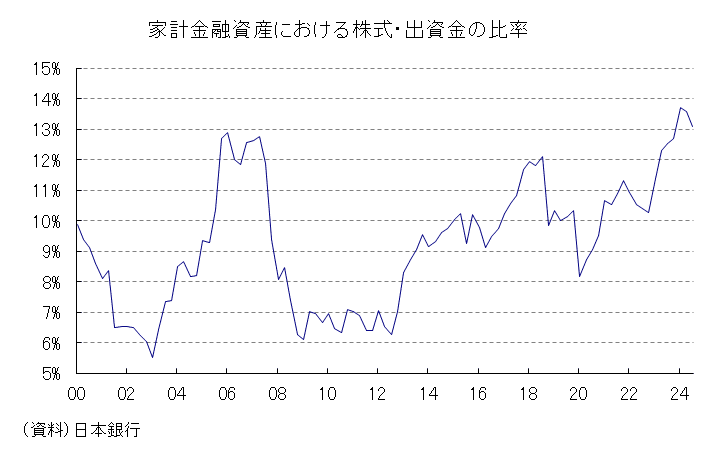

片や、円貨性資産に目をやれば、けん引役はやはり株式で約272兆円から約285兆円へ約+13兆円増加し、比率にして約+0.4%ポイント上昇しています。なお、株式・出資金比率は3月末に13.7%と過去最高を更新しており、その後も13%台と過去最高水準で高止まりしています:

これに次いで投資信託も約+9兆円増加し、比率にしてやはり約+0.4%ポイント上昇しています。新NISAの効果は外貨建て資産への影響が注目を集めやすいものの、先述した日証協の調査によればNISA買い付け枠のうち4割は国内株であり、成長投資枠で購入された株式に限って言えば9割以上が国内株です。間接的には新NISA経由の円売りが円安を促し、円安が日本株投資を促しているという面もあるでしょう。総合的に見て、政府の施策が国内株価の押し上げに寄与している事実は認められそうです。

インフレ税は資産運用意欲を阻害するか

今後はどうなりそうでしょうか。過去のnoteでも見たように、9月以降、明らかに家計部門の投信経由の株式投資は減速しています:

円安との関連で政府施策の副作用がどうしてもクローズアップされやすいものの、基本的に家計金融資産のポートフォリオが世界全体の株式や債券のポートフォリオ(市場ポートフォリオ)に接近していくことは理論的に正当化されるものです:

その意味でまだ日本の家計金融資産構成はホームアセットバイアスが強めであり、理論的に追求すべき姿に向けて歩みを始めたばかりという状況ではあります。

しかし一方、家計部門というミクロにとって合理的な資産選択行動が日本経済というマクロにとって合理的な選択になっているとは限りません。

また、少なくとも円安経由の一般物価上昇がインフレ税となり、家計部門の消費・投資意欲が奪われているとの指摘が目立つ中、果たして2024年に見られたような旺盛な投資意欲は続くのでしょうか。2025年に注目したい論点の1つです。巷ではNISA貧乏などというフレーズもあるそうですね:

余裕原資を資産運用に振り向けていた層が多いのだとすれば、インフレ税が浸透する中で思うような投資は進まない可能性は確かにあるでしょう。もっともインフレ税の背景にある円安が、ほかならぬ家計部門の円売りによって引き起こされているのだとすれば、皮肉な話でもあります。

いずれにせよ2025年においても毎月財務省から発表される投資家部門別(とりわけ投資信託委託会社経由)の対外証券投資や四半期に1度、日銀から発表される資金循環統計を基軸として資産運用立国の進捗を推し量ることが円相場の現状と展望を議論する上でも非常に重要な分析上のルーチンとなりそうです。