日本、米財務省「監視リスト」復帰の読み方~杓子定規の結果~

為替政策報告書と監視リスト復帰

先週来、ドル/円相場は騰勢を強め159円台で推移している。FRB高官発言を受けて利下げ観測が後退していることが主たる材料であるものの、6月20日に米財務省より公表された為替政策報告書で日本が1年ぶりに「監視リスト」に復帰したことを円安材料と指摘する声も見受けられます:

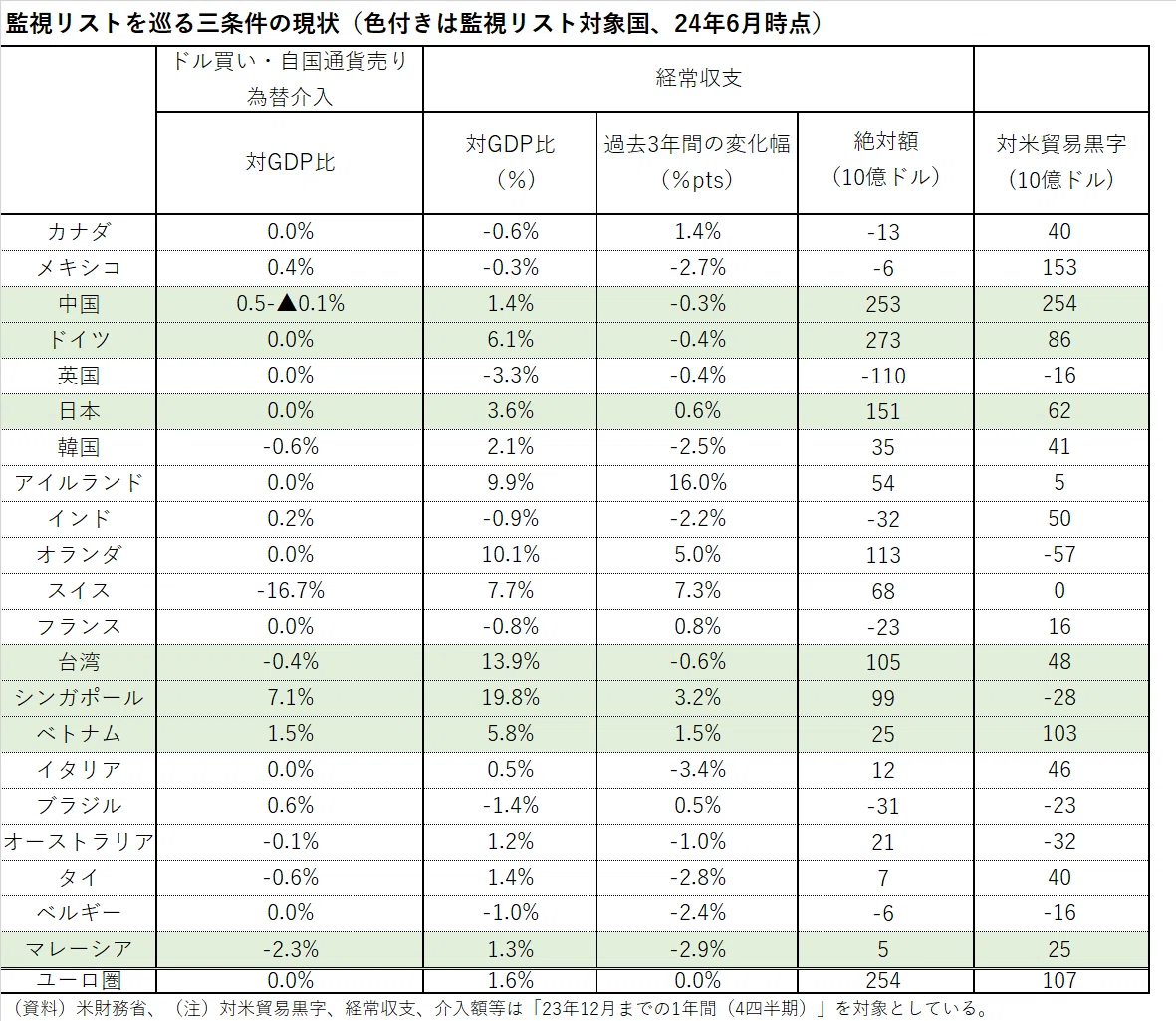

米財務省は監視リスト対象になった国を含め、為替政策報告書では以下のような国々に関し、独自の基準をベースにして分析を進めております:

しかし、実態を見れば見るほど、そのような解釈には無理があります。リスト入りの一報を受けて為替市場では反射的に「円買い・ドル売り介入が難しくなる」との連想が流布されていますが、米財務省高官からは同日、「日本の最近の介入は政府によって公表されており、我々が懸念する通貨安の誘導とも反対方向だ」との見解が示され、問題視しない考えが明示されています。実際、報告書には今年4~5月の円買い・ドル売り為替介入を咎める文言はありませんでした。

米財務省による為替政策報告書はあくまで不当な通貨安を通じて米国に競走上の不利益を強いる各国政策を阻止することを企図しています。現状、通貨安に悩む国が制裁対象であるはずもないし、なりようもありません(後述するように確かに対米黒字は大きいものの、日本企業による米国経済への貢献も非常に大きいものです)。

今回、日本が「監視リスト」へ復帰した最大の理由は2023年の経常収支黒字が3基準のうちの1つに抵触したためです。

おさらいしておくと、報告書は3つの基準を設けており、2つに抵触すれば「監視リスト」、3つに抵触すれば「為替操作国」という運用がなされています。3つの基準は以下の通りです(調査対象となるのは米国における財・サービス貿易の輸出入総額上位20か国・地域):

① 対米貿易黒字の規模:年間150億ドル以上の財・サービス貿易黒字額があること

② 経常収支黒字の規模:GDP比3%以上の経常収支黒字。もしくはGDP比1%以上の現在の経常収支と長期的経常収支の間の乖離があること

③ 為替介入の規模:持続的で一方的な為替介入を行っていること。具体的には、過去12カ月間のうち8カ月以上の介入かつGDP比2%以上の介入総額があること

今回、日本は①と②に抵触したことで「監視リスト」対象国となりました。過去を振り返ると2016年4月の「監視リスト」導入以降から2022年6月まで、日本は①と②の条件に抵触してきました。昨年の報告書はパンデミックや戦争を受けた一時的な貿易収支赤字の急拡大に影響を受けた2022年の経常収支を評価対象としていたため、①の条件が一時的に外れていただけです。

日本以外でリストに入ったのは中国、台湾、ドイツ、マレーシア、シンガポール、ベトナムであり、日本以外は前回と同じ面々であることを思えば、それだけ日本の経常収支が外的ショックに脆弱である実情を映しているようにも思えます。ちなみに中国については通関記録と経常収支が不一致という統計の正確性について初めて言及があったことも目を引きました。

経常収支黒字を責められる筋合い無し

日経のヘッドラインが示すように、経常収支黒字が復元したことで再び「監視リスト」対象国になったわけですが、本noteでは執拗に議論してきた通り、日本に関し「統計上の黒字」をクローズアップし過ぎることはミスリーディングの極みです。経常収支黒字のほぼ全てが第一次所得収支黒字であり、その大きな部分が外貨のまま国外へ残り、それゆえにキャッシュフロー(CF)ベースで見れば経常収支赤字になっている可能性すら疑われるのが今の日本です。詳しくは以下のコラムが参考になるでしょう:

昨年春に筆者が提起したこの問題意識は今や様々な場所で検証されるに至っているようです。しかし、「実際のCFがどれほどか」ということについて議論は様々あるにせよ、「『統計上の黒字』を額面通り受け止めるのは危うい」という点に異論は少ないのも事実です。

しかも、国・地域別に言えば、日本の約+35兆円にのぼる第一次所得収支黒字に関し、最大の源泉は米国です。2023年を例に取れば、米国からの黒字は33%で2位のアジア全体(26%)と比べても相応に差があります:

第一次所得収支黒字は過去の投資の「あがり」ですから、それだけ日本が米国に投資してきたことの証左とも言えるでしょう。

かかる状況下、こと米国に関して言えば、日本の経常収支黒字に感謝することはあっても、批判する理由は乏しいように感じられます「監視リスト」の条件として①の基準は日本に限って言えば不備があると言わざるを得ないのではないでしょうか。

もちろん、米国からすれば、対米貿易黒字については色々な思いもあるかもしれません。しかし、その黒字項目の多くを稼ぐ自動車産業こそ、米国に対する大きな投資家になのだから「対米貿易黒字だから不当」という単純な話にはなり得ないはずです。米国における外資系企業の雇用者数、雇用者報酬、いずれで見ても日本のシェアは2位です。同国の雇用・賃金環境に対する日本の貢献は非常に大きいものです:

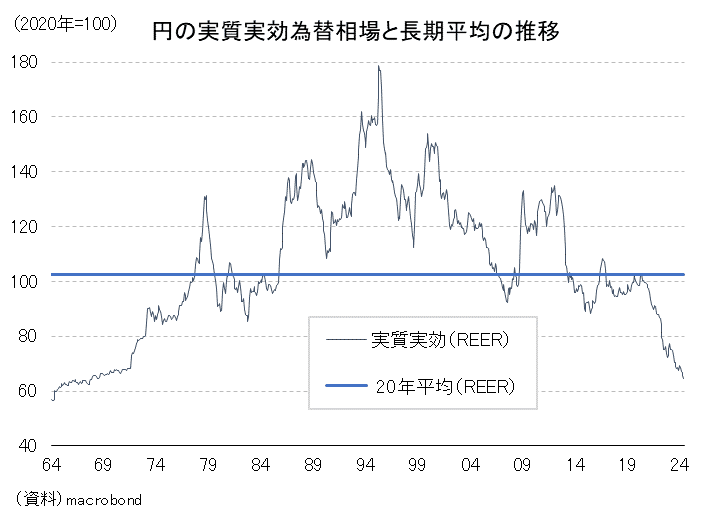

50年ぶりのREER安値にも言及

なお、「Japan」の項における円相場に対する記述では「2023年の円は対ドルで6%以上下落し、2024年4月末時点では11%近く下落している。また、実質実効ベース(REER)では2022年の11.5%に加え、2023年には5.5%下落し、50年ぶりの低水準で推移している」と異例の通貨安環境について認識が共有されています。

実際に見てみましょう。報告書よりさらに数字を伸ばして2024年5月時点のREERを見ると長期平均(20年平均)に比較して▲37%の過小評価という過去に経験のない水準まで切り下がっています:

過去のnoteでも議論しましたが、既に需給構造の変容が大分進んでしまったことを思えば、REERの円高方向への調整はインフレによって進む公算が大きいと筆者は予想しています。この点、今後は内外金利差もさることながら、内外物価格差に着目した為替分析も多くなるのではないでしょうか。

為替介入に関する表現

ちなみに冒頭で紹介した高官コメントを通じて問題が無いことは確認されているものの、「Japan」の項の締めの部分には以下のような文言がありました:

Treasury’s expectation is that in large, freely traded exchange markets, intervention should be reserved only for very exceptional circumstances with appropriate prior consultations

確かに、表面的には為替介入へのけん制とも取れる文言には見えます。これは今年5月のG7におけるイエレン米財務長官の「各国が介入することは可能だ。より根本的な政策変更を伴わない限り、必ずしも機能するとは限らないが、介入を行うのであれば、ごくまれであるべきで、貿易相手国に伝達すべきだと考える」といった発言と整合的です:

当時は同発言が日本へのけん制と解釈され円安が進む時間帯もありました。確かに、不当な通貨安誘導ではない以上、為替政策報告書の趣旨に照らせば問題にならないかもしれませんが、「為替市場は自由に取引できる市場であるため、介入は控えるべき」というロジックに沿えば、いずれの方向であれ介入は容認されそうにないと為替市場が解釈する可能性はあるし、実際に今回はそうなったようにも見えます。

トランプリスクなど

今後の円相場にとってのリスクはイエレン財務長官が同様の発言を繰り返すことは元より、仮にトランプ氏が当選した場合の展開でしょう。

上述してきたような日本の「監視リスト」入りの背景をトランプ氏が正しくする理解することはまずないでしょう。それは前回の4年間からも明らかです。誤解に基づいた日本への批判が重ねられる展開は相当程度、危惧されるものです。そもそも為替市場についてトランプ氏の定見は怪しいものがあるため、日本の為替介入についても無理解に基づいたけん制を発する可能性はあります。事実として日本の対米黒字が大きいことを捉えて、強い言葉で批判を展開する可能性は相応に高く、その流れで円高への誘導を促すような発言などは想定されるでしょう。

例えば日銀の利上げを催促するような発言は如何にも予見されるところです。無理な利上げがかえって投機的な円売りを焚きつけてしまうことは周知の通りですが、トランプ氏だけに、あり得ない話ではないでしょう。今回の為替政策報告書自体を過度に不安視する必要は全くないと思います。米政府高官の発言と繋げて曲解され、相場材料に使われる動きは今後警戒されるものだと思います。

結局、必要になるのは構造的な目線

再三、以下のプラットフォームでは議論させて頂いているように、今の日本や日本円の状況を正しく理解するためには国際収支を丁寧に掘り下げる構造的な目線が必要だと考えています。米国が「日本の経常収支黒字がけしからん」と基準抵触を叫んだところで、その批判的意味合いを肯定するのは難しいのが実情でしょう。こうしたニュースを正しく読み解くために求められる構造的な目線は決して「3分解説」のようなお手軽記事からでは絶対に得られないものだと思います。もちろん「事実を早く得る」というのも1つの重要な所作ですが、その一歩先を見るような目線を養えるようなヒントを発信できれば良いなと思っております。