物価上昇の「質」が変容しつつあるユーロ圏~離陸し始めたサービス価格~

物価上昇の「質」が変容しつつある

以下の寄稿では5月23日に公表され、市場で物議を醸したラガルドECB総裁のブログを取り上げました:

政策理事会の軽視にも繋がる行為に何故踏み切ったのか。その理由は定かではありませんが、ブログ直後に公表された域内の妥結賃金統計の動きなどを見る限り、やはり雇用・賃金情勢の非連続的な変化を警戒した動きだったのではないかと思われます。この点、ユーロ圏の物価情勢とりわけ賃金情勢の危うさを示す計数が5月末に公表されており、やはりこのような動きがECBの異例の挙動に繋がっているのではないかと思わずにはいられません:

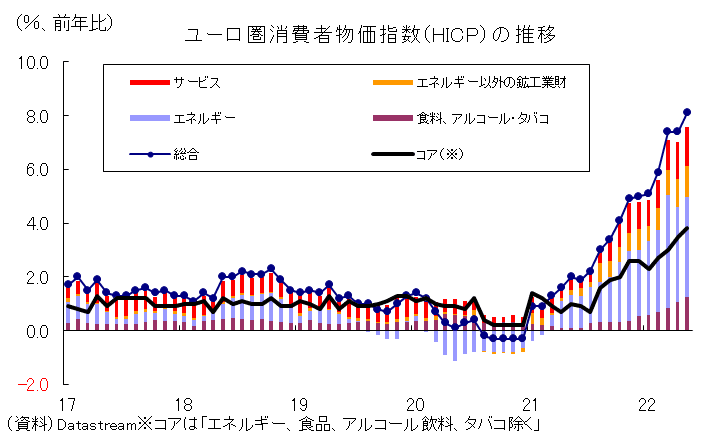

5月31日、ユーロスタットが公表したユーロ圏5月消費者物価指数(HICP)は前年比+8.1%と過去2か月連続の同+7.4%から加速し、市場予想の中心(同+7.8%)を大きく上回りました。統計開始以来、最大の伸び率です:

https://www.nikkei.com/article/DGXZQOGR317MW0R30C22A5000000/

エネルギー・食品・アルコール飲料・タバコ除くコアベースも同+3.5%から同+3.8%へ加速し、これも過去最大の伸び率である。項目別に見ればエネルギーが同+39.2%と引き続き非常に大きく伸びており、これだけで全体(+8.1%)に対して+3.7%ポイントの寄与度を持つ。しかし、裏を返せばもはや物価上昇の半分以上はエネルギー以外の項目に起因しているという話でもあります(エネルギー除くHICPでも+4.4%であり、物価目標の倍以上の伸び率でした)。エネルギーを筆頭とする商品価格上昇は年初来のユーロ安に絡んだ輸入物価上昇も相まって広範な財に及んでいます。

例えば、エネルギー以外でコアベースから除外されている食品・アルコール飲料・タバコは同+7.5%とやはり過去最大の伸び率であり、この寄与度が+1.3%ポイントです。また、コアベース物価を構成する「エネルギー以外の鉱工業財」も同+4.2%と過去最大の伸び率で全体に対する寄与度は+1.1%ポイントに及んでいます。米国同様、物価上昇の範囲が徐々にしかし確実に拡大しており、一過性とは呼べない方向へ物価上昇の「質」が変容しているように見えます。

物価上昇の「質」が変容しつつある

とりわけ不安視されるのはやはりサービス価格の動きであり、同+3.5%と前月から加速しています(しつこいようですが、これも過去最大の伸び率でした)。財価格の上昇機運は元々需給がひっ迫していた雇用・賃金市場にも及び始めているようです。過去、総合ベースの物価が一時的に跳ねても安定的に推移してきたサービス物価ですが、今回は明らかに連動性が見られており、この点で過去とは違う雰囲気を感じます。

ECB 政策理事会議事要旨(4 月 13~14 日開催分)の中では「年明け以降、賃金上昇スパイラル(the resulting wage-price spiral)に入ってしまえば手遅れになるため早く手を打つべし」と考えるメンバーの意見も紹介されていました。図表を見る限り、その懸念は現実化しているようにも見えます。約10年ぶりとなる利上げに向けて急ぎ始めたのはそのような思いからなのでしょう。ECBが最後に利上げしたのは2011年7月であり、欧州債務危機の最中における利上げはECBの歴史に残る失策として知られています。しかし、逡巡した末に市場予想に反して利上げに踏み込んだ当時と違い、今は明らかな必要性に駆られています。

注目は利上げの「有無」から「幅」へ

ECBの想定以上にインフレが高進する地合いを受けて、もはや注目は利上げの「有無」から「幅」に移っています。既報の通り、EUとしては年内にロシア産の原油輸入を9割停止する方針であり、オランダとデンマークなどに向けた天然ガス供給をロシアが停止することも報じられています。世界経済の好不調に従った需給動向にも依存しますが、真っ当に考えれば見通せる将来において資源価格は上昇する公算が大きいでしょう。結果としてHICPが際立って下がるのも難しいように見えます。

利上げの「幅」に関してはECB要人のタカ・ハト両陣営から情報発信が交錯しています。例えば最近ではカジミール・スロバキア中銀総裁が「7月に+25bp、9月に+50bpになる可能性がある」と語り、クノット・オランダ中銀総裁も7月に+25bpの利上げを実施すべきですが、大幅利上げの可能性も現時点で排除すべきではないと述べ、やはり+50bpsの可能性を示唆しています。そのほかカザークス・ラトビア中銀総裁も+50bps利上げの必要性に言及しています。大国であろうと小国であろうと政策理事会では等しく1票であり、+50bpsを支持する声は無視しかねるものがあります。

片や、ビスコ・イタリア中銀総裁は緩やかな利上げを主張し、デコス・スペイン中銀総裁も、7月および9月の利上げを支持しつつも特定の道筋(≒「有無」や「幅」)に事前にコミットするべきではないとの見解を示しています。周知の通り、ウクライナ危機の影響を最も被りやすいユーロ圏の経済・金融情勢を踏まえると、性急な引き締め措置は後々の影響が大きくなり過ぎる可能性があります。冒頭の過去noteでも論じたように、政策理事会を待たずに7月の拡大資産購入プログラム(APP)終了と利上げ開始、9月のマイナス金利終了までをブログという異例の形式で宣言してしまったことは従前よりECBが強調してきた漸進主義(gradualism)に反する動きでした。

その上で利上げの「幅」までも+50bpsを常態とする政策運営はさすがに性急な印象が拭えません。これまでのECBの情報発信やユーロ圏の経済・金融情勢を踏まえれば、7月と9月、ともに+25bpずつというのが適切な落としどころになるというのがメインシナリオではないでしょうか。

この記事が気に入ったらサポートをしてみませんか?