「貯蓄から投資」は「円から外貨」という不都合な真実~「資産運用立国」の副作用~

「貯蓄から投資」の胎動

日銀から9月20日に公表された4~6月期の資金循環統計は相応に示唆に富む内容でした。既報の通り、「資産運用立国」の旗印の下、政府・与党が家計部門の「貯蓄から投資」を後押しすることに躍起ですが、四半期に一度公表される資金循環統計はその進捗度を測る有力な目安となる数字です。今後、政策担当者においても注目度は高い統計として見られていくでしょう:

https://www.nikkei.com/article/DGXZQOUB192830Z10C23A9000000/

家計金融資産に関し、2022年12月末から2023年6月末の半年間の変化を見ると、依然として日本の家計部門における保守的傾向は根強いものの、僅かではあるが変化の胎動もありました:

2023年6月末時点で家計金融資産は約2115兆円にのぼりますが、そのうち円貨性資産が約97%(2041兆円)を占め、そのうち現預金(除く外貨預金)が約53%(1111兆円)でした。これだけを見れば、日本の家計部門の運用傾向が保守的であるという現状は未だ健在と言えます。

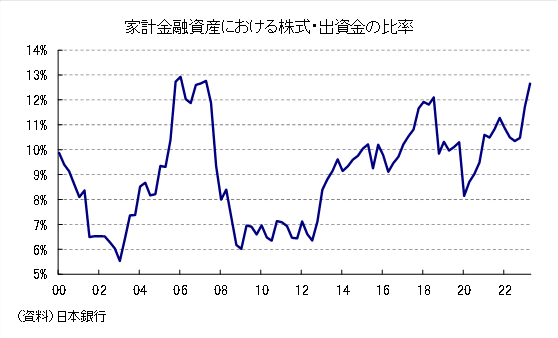

しかし、目に付く動きもありました。例えば春先以降の株高を背景として円貨性資産における株式・出資金の比率が12.7%まで上昇しています。これは金融バブルと言われた2006年1~3月期につけた過去最高値(12.9%)に肉薄する水準であり、近々にピークを更新するかどうかは注目されそうです:

また、筆者が試算する外貨性資産についても3.2%から3.5%へ+0.3%ポイントと若干ではあるものの上昇しています。これは金額にして10兆円程度だが、日本の経常黒字が今や年間11兆円程度まで落ち込んでいることを思えば小さな額とは言えません(しかもその黒字の殆どが円に戻ってこない第一次所得収支黒字です。この点は過去のnotedでも議論しました)。

ちなみに、2000年1~3月期の外貨性資産の比率は0.9%だったので、過去20年余りで比率が4倍になったことになります。これは金額にして60兆円程度の変化になります。もちろん、現時点でも外貨性資産の存在感が小さなものであることに変わりはありませんが、徐々に、しかし確実に「貯蓄から投資」は「円から外貨」という形では進んでいるように見えます。

このような傾向に政策的に後押しが加わることでさらに現状が変わっていく可能性が想像されるでしょう。今や個人が投資を始めると言った場合、殆どの人が米国株を筆頭とする海外資産を視野に入れるはずです。それは円売りを伴う投資行動です(もちろん為替ヘッジ付き商品もあろうが、昨今の為替の動きを踏まえ為替差益を所望する投資家も多いものと推測する)。

外貨預金金利の引き上げ報道が持つ意味

また、9月19日には本邦大手行の一角において米ドル定期預金の金利が0.01%から5.3%へ引き上げられるという事実が大々的に報じられました:

既にネット銀行では大分前から5%台での提供は始まっているし、条件によっては10%に迫る米ドル定期預金も販売されているため、金融商品に土地勘のある向きからすれば「今までが異様に低かっただけ」という感想が殆どでしょう。特に、スマートフォン片手にネット銀行経由で金融商品を売買することに抵抗が無い世代からすれば外貨預金(やそれに類する外貨投資)は「もうやっている」という感覚が強く、それほど新味のあるニュースとして受け止めなかった向きも多いのではないかと想像します。

しかし、日本の人口動態を踏まえれば、上で見たような資金循環統計の趨勢を握るのはそうしたネットリテラシーのある若年世代ではなく、「外貨と言えば窓口で手数料を払って買うもの」という印象を強く持つ高齢者層だと思います。ネット銀行に限らず、そのような高齢者層にリーチするだろう大手行でも金利引き上げが決断され、それが大々的に報じられたことの意味は侮れないように思えます。「安全資産と言えば円の現預金」という発想を根強く持っていた世代の行動が変わる方が、日本の資金循環構造、ひいては円相場への動きに影響を与えやすいはずです。

特に日本人は国際分散投資という理論的な王道を説くよりも、新聞・雑誌・テレビ等のメディアに扇動される中で「皆がやっているからやっている」という雰囲気があってこそ初めて動くように思います。

この点、変動為替相場制への移行後、これほど長きにわたって円安に伴う「負の側面」がクローズアップされたことはなく、市井の人々おいても「何もしないことのリスク」は徐々に体感するところになっているはずです。現実問題としてガソリンを筆頭とする日用品の価格が上がっているのは円安と資源高が併発した結果であり、名目賃金が物価高を相殺するほど上昇しないと見切った向きは資産運用によってカバーするという発想を持つでしょう。

契約通貨建ての輸入物価指数は変化率で見れば危機が去ったように見えますが、水準としては短期間に高い水準へ引き上げられたまま止まっています:

現状はこうした輸入物価の高止まりが、少しずつ日常生活に浸透してきている局面と思われます。ここにきて政府・与党が執拗に資産運用の必要性を説く背景には名目賃金上昇に限界を覚える中、「ある程度、自分で何とかして欲しい」という思惑も透けます。

「投資」ではなく「防衛」としての運用

色々な考え方はあるものの、「弱い円」のリスクが外貨を買うことである程度ヘッジできることは事実です。2022年を例に取れば、円は対ドルで最大30%も下落しました。年初来から引きずられている「今の円安はFRB利下げが遅れているだけでいずれ円高になる」という巷説に賭けるのであれば、円建て資産中心のポートフォリオを継続しても問題ないでしょう。

しかし、少なくともその考え方が完全に外れたのが過去半年である。過去のnoteへの寄稿でも論じているが、そもそも円安の理由が全て米金利で説明できるという考え方自体に筆者は疑問を覚えます。本稿執筆時点のドル/円相場は1年前の同時期よりも円安・ドル高ですが、FRBが利上げペースを緩めれば円高になるという識者が殆どだったはずです。筆者はそう思わない、という立場でした。例えば以下のnoteがちょうど1年前のものです:

いつから利下げが円高の必要条件になったのでしょうか。そこまで見通さなくてもFRBがハト派傾斜すれば円高になる、構造円安説は言い過ぎ、という論調が強かったと記憶します。もちろん、米金利は今後も円相場の重要な目印になるとは思います。しかし、そもそも東京外国為替市場が「円を売りたい人が多い」という需給環境に景色が変わっており、米金利が低下しても円高余地は限られる(少なくとも今次円安局面が始まった水準には戻らない可能性)という点も押さえておくべき事実と思います。

この点は過去のnoteでも何度か取り扱ったテーマなので今回は割愛します:

https://comemo.nikkei.com/n/n51a821daab73

いずれにせよ、ある程度円安相場が持続性を持つ(円高になっても限定的)と考えるのならば、日本の家計部門が外貨建て資産を保有すること自体は「投資」であると同時に「防衛」とも呼べる行為になります。これまで貯蓄に固執してきた日本人が初めて投資に積極的になるとしたら、やはり自己資産に対する危機感の芽生えが契機になるのかもしれません。

巨額の金融資産を抱える高齢者層が資産防衛の必要性に目覚めた時、約1100兆円の現預金が相応に動くことになります。仮に外貨建て資産へのシフトが5%ならば約55兆円、10%なら約110兆円の円売りになります。年間10兆円強の経常黒字しか持たない(しかも恐らくその殆どが円に回帰してこない)日本からすれば、極めて大きな資金移動であり、円相場の急落を促す可能性は十分考えられるでしょう。

問題は、少なくとも152円まで肉薄した2022年はそのような「家計部門の円売り」は本格化していなかったということです。近い将来、160円や170円に行くと円安を煽るつもりは毛頭ありません(FEDのハト派化は遅かれ早かれ到来する未来だからです)。しかし、事実として「家計部門の円売り」抜きでも150円を突破したという相場現象は認めなければならないものでしょう。言い換えれば巨大な円売り余地が家計部門に埋め込まれているのは厳然たる事実です。日本経済が抱える最大のテールリスクの1つが「家計部門の円売り」であり、それが現実化した場合のインフレ状況は現在の比ではないということは、各種資産価格の予想を検討する上で留意したい論点です。

政府・与党が「貯蓄から投資」を旗振りする今、投資が盛り上がること自体、基本的には喜ばしい(というよりも健全)なことだと思います。やはり金融資産のほとんどが現預金に密集している状況は欧米対比でも珍しいものです。しかし、円安のコストが世の中で指摘される今、「貯蓄から投資」が進むことによって生じる副作用にも目を向けることも重要になってきているように感じます。